亡くなった人の財産の合計が基礎控除額を超えているか否かで、相続税の申告を行うかどうかが決まります。

相続税の基礎控除の概要と計算方法、それに関する基礎知識の解説いたします。

相続税の手続きと申告までの流れ

相続税は一生に一度あるかないかの税金です。

誰しも戸惑うことが多いと思います。税理士としてどのようなお手伝いが出来るかを相続税の申告まで、分かりやすくご説明いたします。

7日以内

- 死亡届出の提出

ワンポイント

死亡診断書を亡くなった人の本籍地または届出人の住所地にある市役所に提出。

3ヶ月以内

- 税理士へ依頼

- 遺言書の確認

- 相続人の確認

- 相続放棄・限定承認

- 相続財産の調査と評価

ワンポイント

- 相続放棄を検討する場合は、税理士に2 ヶ月以内に依頼。

- 公正証書遺言以外の遺言書は裁判所の検認が必要。検認前に開封しないこと。

4ヶ月以内

- 準確定申告

ワンポイント

- 被相続人が亡くなった年の1 月1 日から死亡の日までの所得税の確定申告(準確定申告)を亡くなってから4 ヶ月以内に相続人全員で行います。

10ヶ月以内

- 遺産の分割協議

- 相続税の申告・納付

ワンポイント

- 申告は亡くなってから10 ヶ月以内に行いましょう。

期限内に申告をしない場合、無申告加算税や延滞税が発生し、各種特例が使えなくなる等のペナルティがあるので注意が必要です。 - 遺産をどのように分けるか協議し、遺産分割協議書を作成します。

- 遺産分割協議書を作成し、不動産や預貯金の名義変更を行います。

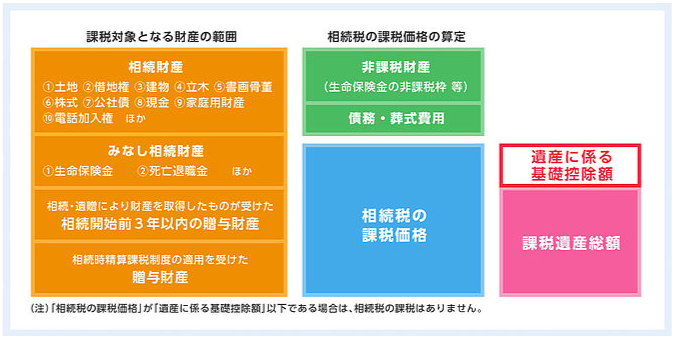

課税遺産額の計算

「課税価格」=「本来の相続財産」+「みなし相続財産」 +「相続開始前3 年以内の贈与財産」+「相続時精算課税による贈与財産」-「非課税財産」-「債務」です。

この「課税価格」から基礎控除額を引いた金額が「課税遺産額」となります。

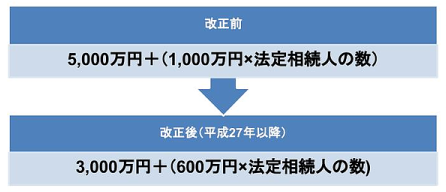

よって、「課税遺産額」=「課税価格」-基礎控除額(3000 万円+(600 万円× 法定相続人の数)) となります。

基礎控除額

平成27 年から相続税が改正され基礎控除の減額や相続税率の引き上げが行われました。基礎控除が表のとおり60%に減額されました。

基礎控除額の早見表

| 3,000万円+600万円×法定相続人の数 | |

|---|---|

| 法定相続人の数 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

| 現金 | 被相続人が亡くなった時点で解約した場合の手取り額 | ||

|---|---|---|---|

| 亡くなる前に引き出した預金 (現金として相続財産に計上される) |

|||

| 有価証券 | 上場株式 | ①課税時期の終値 ②課税時期の月の毎日の終値の平均値 ③課税時期の月の前月の毎日の終値の平均値 ④課税時期の月の前々月の毎日の終値の平均値 以上4つの中で1番低い価格 |

|

| 取引相場のない株式 (非上場株式など) |

配当還元方式 | ||

| 原則的評価方式 | 類似業種比準方式 | ||

| 純資産額方式 | |||

| 上記2つの併用方式 | |||

| その他 | ゴルフ会員権 | 課税価格の取引価格の70% プレー権のみの会員権は評価しない |

|

| 金・プラチナ | 相続発生日の小売価格 | ||

| 自動車 | 中古市場の同じ車種と年代の物を参考にした再調達価格 | ||

| 骨董品 | 売買実例価格や精通者意見価額などを参考にした時価 | ||

| 土地 | 相続税路線価 (市場価格の方が低い場合は、そちらを使う場合もあります。) |

||

| 建物 | 自宅 | 固定資産税評価額 (建設中の場合は、建設費の70%で評価) |

|

| 貸家 | 固定資産税評価額から、借家権割合等を加味して評価 【計算方法:固定資産税評価額×(1-借家権割合※×賃貸割合)】 ※地域によって異なるが、30%の地域が多い |

||

| 生命 保険金 |

生命保険金の金額 【非課税枠:500万円×法定相続人の数】 |

||

| 死亡 退職金 |

死亡退職金の金額 【非課税枠:500万円×法定相続人の数】 |

||

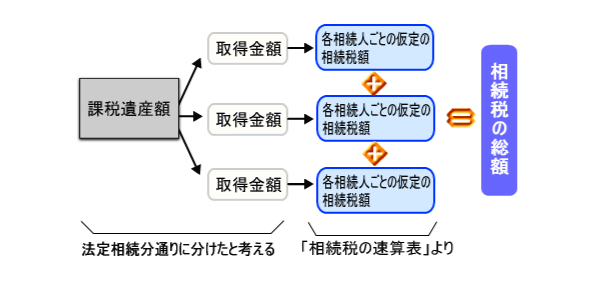

相続税額の計算

各相続人が、いったん民法に定める法定相続分にしたがって財産を取得したと仮定して、各相続人の「取得金額」を計算します。

「取得金額」=「課税遺産額」× 法定相続分となります。次に、その「取得金額」に「相続税の速算表」を使用して、「各相続人ごとの仮定の相続税額」を算出します。その算出された「各相続人ごとの仮定の相続税額」を足して、「相続税の総額」を求めます。

相続税の速算表

実際の相続税額の計算は原則通り計算すると手間がかかります、法定相続分に応ずる取得金額に税率を掛け控除額を引いた金額が納税額の目安となります。

| 法定相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

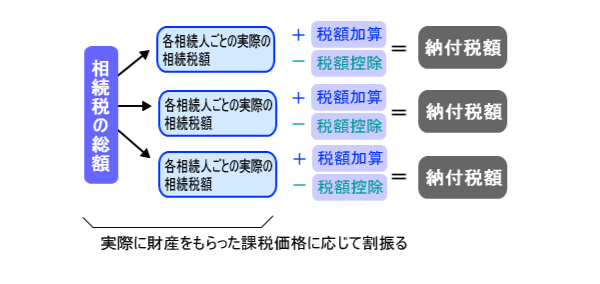

納付税額の計算

「相続税の総額」を、実際に財産をもらった人の課税価格に応じて割り振って、財産をもらった人ごとの税額を計算します。

税額控除・加算がある場合は、調整して「納付税額」を求めます。

ご質問・ご相談はお気軽にお問い合わせください。