新しい相続対策

「区分所有オフィス」と「不動産小口信託」

圧縮率80%超えも可能な

相続税対策です。

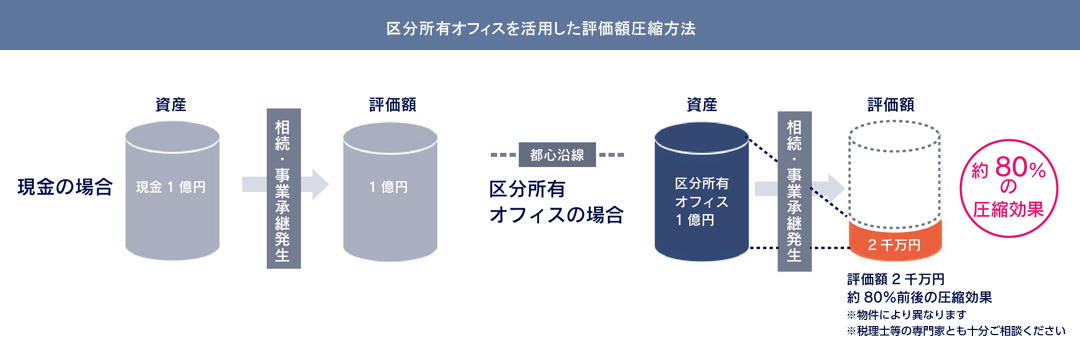

1、現金の場合 現金一億円を所有の場合は、相続評価額は一億円のまま

2、従前の不動産の場合 不動産の購入価格一億円の場合は、相続評価額5千万円*物件により変動あり

3、相続対策不動産の場合 不動産の購入価格一億円の場合、相続評価額が2千万円まで圧縮効果

現在、高層マンションを活用した相続税対策が増えていますが、マンションよりも「オフィス」や「テナント」をお勧めします。

その理由は、現状回復コスト・解約予告・流動性・安定収入の面で優れているからです。

投資額は、区分所有オフィスの場合は1億~6億円。

不動産小口信託の場合は、1口1,000万円です。

相続や贈与で大きな節税効果が発生します。

ご興味のある方は、お気軽にご相談ください。

ご質問・ご相談はお気軽にお問い合わせください。