「生前贈与」の上手な活用方法

生前贈与とは 贈与税の基礎知識

生前贈与とは、自分が亡くなる前に所有している財産を相手に与えることです。

このうち「生前贈与」と呼ばれるものは、相続対策を目的とした個人から別の個人への贈与をいいます。多くは親族間の贈与で相続税対策や遺産分割対策の一種として活用されています。

しかし、税金のことを考えずに生前贈与をすると相続税よりも高額な贈与税を課せられてしまいます。

そのため、生前贈与を受け取る人は、「暦年課税」か「相続時精算課税」のどちらかを選択することになります。

1.暦年課税

財産を貰った人の1月1日から12月31日までの一年間で受け取った財産の合計額(複数の人から貰った場合でも、貰った人の合計額)が、基礎控除額の110万円を越えると、その超えた部分に贈与税がかかります。110万円以下なら贈与税はかからず、非課税となります。その場合、贈与税の申告は不要です。

2.相続時精算課税

60歳以上の親か祖父母から20歳以上の子供か孫へ贈与した場合に利用できる制度です。この方法は、2500万円に達するまでは贈与税がかからず、2500万円を超える場合には、超えた金額に20%の贈与税がかかります。

相続時精算課税を選択した場合は、贈与時に贈与税を納めますが、贈与者が亡くなった際には相続税の計算に贈与財産を取り戻して相続税を計算し、その相続税と相続時精算課税で支払った差額を支払ったり還付を受けることになります。

生前贈与を活用して非課税になる特例

・基礎控除

暦年(1月1日から12月31日)で贈与を受けた金額が110万円以下なら贈与税は非課税。

・相続時精算課税

60歳以上の親か祖父母から20歳以上の子供か孫へ贈与は、2500万円まで非課税。

・住宅取得資金贈与の特例

親や祖父母か住宅取得資金を贈与する場合、最大3000万円まで非課税。

・教育資金贈与の特例

子や孫へ教育資金を贈与する場合、1500万円まで非課税。

非課税の対象は、学校へ直接支払われる入学金や授業料です。学習塾など学校以外の習い事に対する贈与は、500万円まで非課税。子供や孫が30歳になるまでに教育資金として使い切れば、贈与税はかかりません。

・結婚子育て資金贈与の特例

子や孫で20歳以上50歳未満で、親や祖父母から結婚資金を一括贈与する場合、1000万円(結婚資金は300万円)まで非課税。

結婚に関する資金としては、結婚式と結納、結婚に伴う引っ越し費用

子育てに関する資金としては、妊娠や出産、不妊治療にかかる費用と子供の医療や保育にかかる費用

・夫婦間贈与の特例

婚姻期間が20年を越える夫婦の、居住用不動産の贈与の場合、2000万円まで非課税。

生前贈与を活用して相続税を減額

たとえば、子供2人に毎年110万円ずつ15年間贈与した場合、3300万円の財産を生前に贈与することができ、贈与税は課税されません。

その分だけ、相続財産を減額する事ができ、結果として相続税が減ることになるのです。他方、一括して3300万円を一度に贈与してしまうと多額の贈与税がかかります。暦年贈与を活用して上手に節税と遺産の分割を行いましょう。

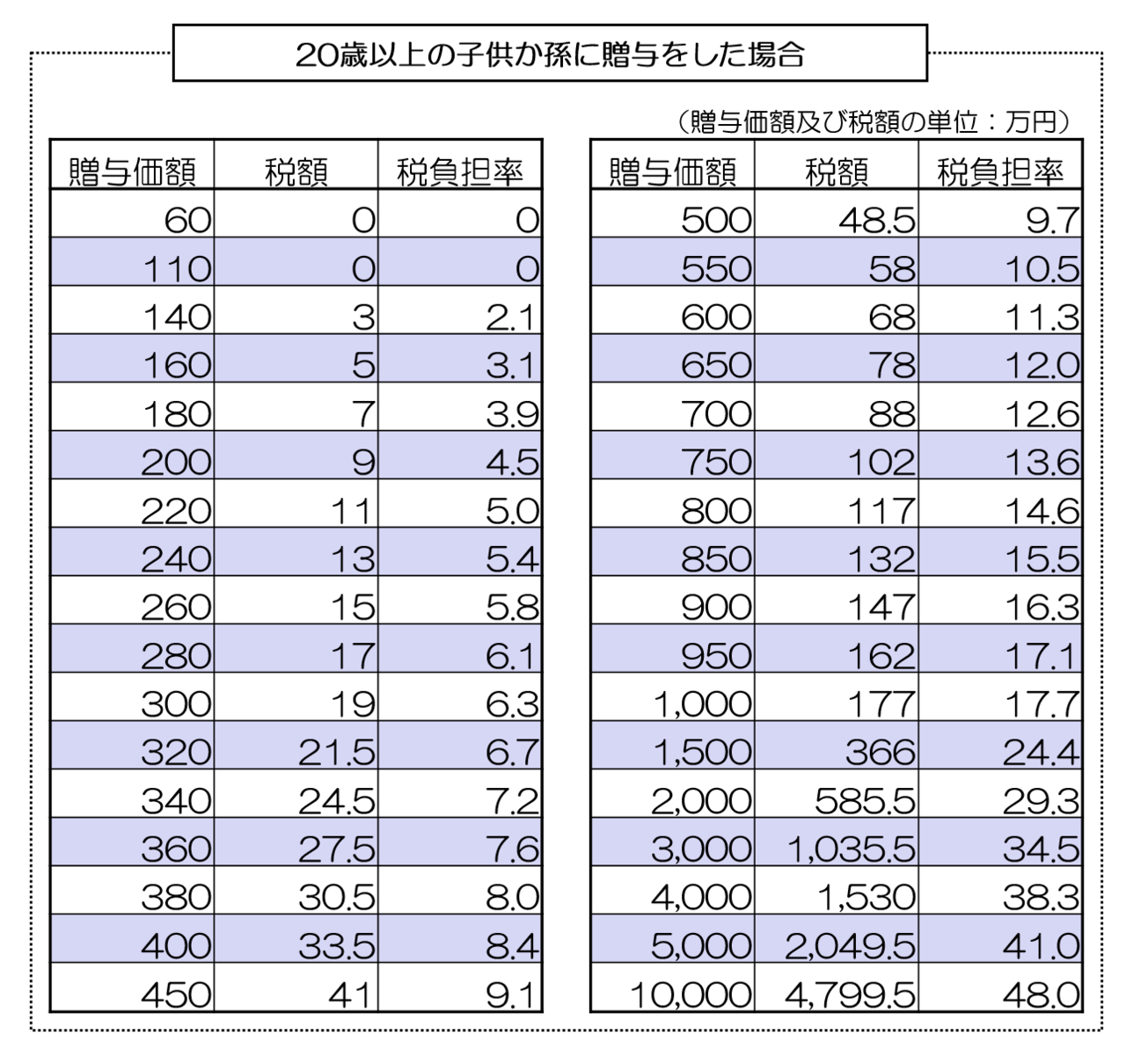

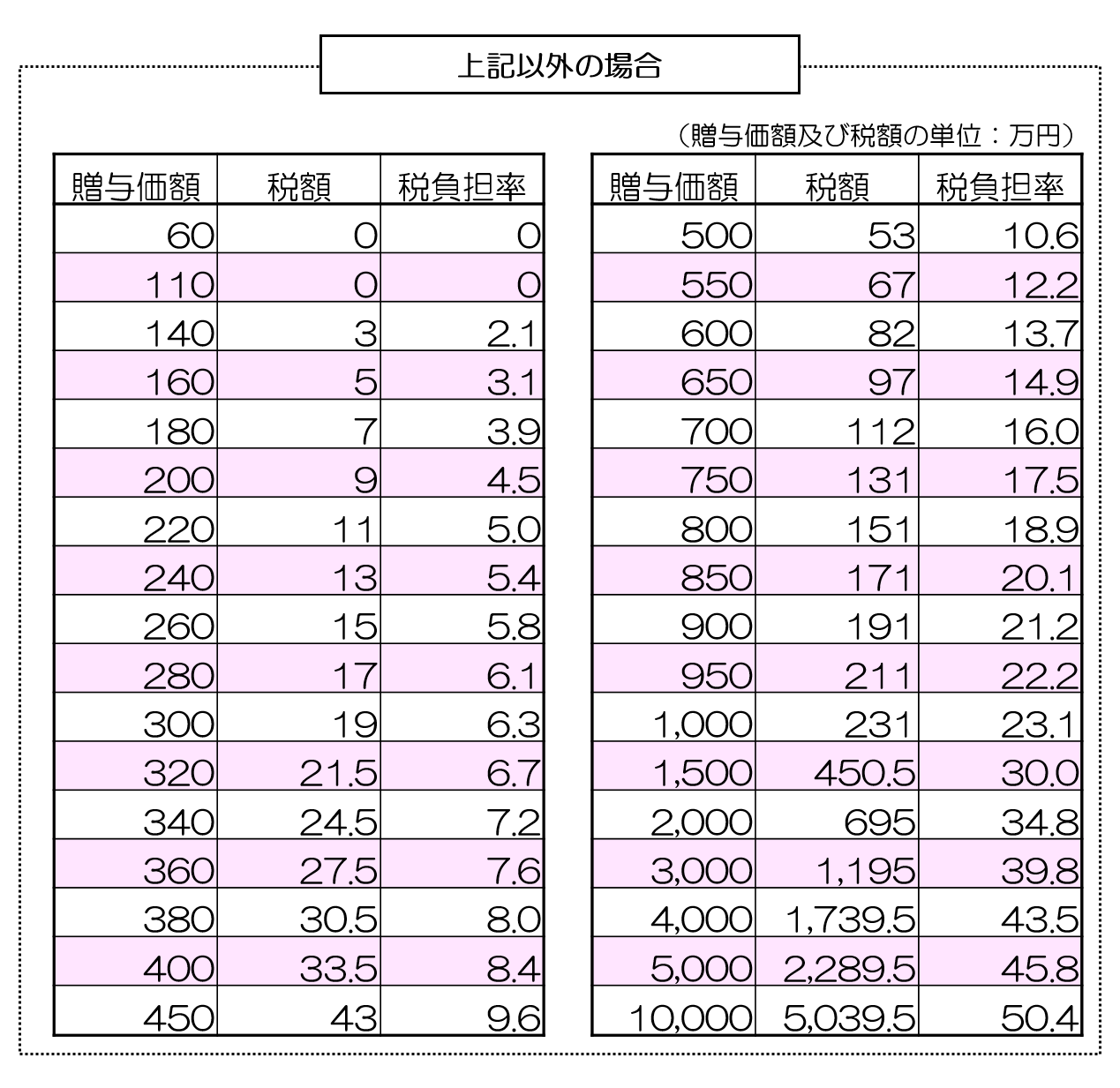

贈与税の税率には、2種類あります。

1、20歳以上の子供か孫にか曾孫に対して贈与する場合の税率

2、上記以外の人に対して贈与する場合の税率

子供、孫、曾孫に対する贈与税率は優遇されています。ただし、410万円までは、おなじ税額となりますので、410万円以下の贈与の場合は関係ありません。

贈与税額の一覧表は以下の通りです。

生前贈与を上手く活用すれば、相続税より贈与税の方が、圧倒的に安くなります。

生前贈与や贈与税の特例を積極的に使いましょう。

生前贈与のメリット・デメリット・注意点

生前贈与には、大きなメリットがある一方で、いくつかの注意点があります。

このポイントを無視した贈与を行うと、かえって多額の納税が発生する可能性があります。

・贈与契約書を作成

贈与は契約です。契約である以上お互いの合意が必要です。

これを第三者に立証するためにきちんと贈与契約書を作成しておきましょう。されに、公証役場で作成日付を入れておくと確実です。

・連年贈与への対策

毎年110万円づつ贈与していると、連年贈与と指摘される可能性があります。

例えば、子供に1,000万円を貸し付け、その返済は、暦年贈与の110万円を活用して、約10年間毎年110万円返済する方法です。

・貰った人が自由に財産を使える状態に

親から子供へ贈与した場合で、その子供名義の通帳と印鑑は親が管理しているケースを多々みかけます。その場合、実質的に子供が財産を使えない状態となりますので、贈与はなかったものとみなされます。(名義預金)

・相続時精算課税は相続税対策になりにくい

相続時精算課税は、相続税の計算の際に渡した財産を取り戻して相続税を計算するため、相続税の節税になる場合は少ないです。

相続時精算課税を活用するケースは、今後価値が増加する可能性の高い物(自社株式や東京都心の一等地)や収益物件、相続税が発生しない被相続人の財産を早めに子供たちに渡す場合です。

・3年以内の贈与

暦年贈与のうち、相続発生前3年以内の相続人に対する贈与は、相続税の計算の際に持ち戻されます。そのため、暦年贈与は駆け込みでは節税目的では意味がありません。早い時期からの暦年贈与の開始をおすすめします。

・贈与税の還付

贈与で納税を行った場合、相続税より過去に収めた贈与税の方が多額の場合、相続時精算課税は還付されます。しかし、相続発生3年内の暦年贈与にかかった贈与税は、相続税より多くは還ってきません。

相続税の試算をしっかりおこない、適切な暦年贈与を行う必要があります。

・生前贈与による「争続」

生前贈与の方法によって、相続人の間で紛争になる可能性があります。ご夫婦・お子様とよくご相談・ご考慮の上で行うようにしてください。また、生前贈与は相続人の納税額が減少することとなるため、子供から親へ提案する場合は、機嫌や家族関係に悪影響を及ぼす可能性もあるので、慎重に行うようにしてください。

相続の手続きは税理士へ

相続手続きは、金融機関・登記・納税と多岐にわたります。

相続税の申告は、複雑かつ正確性が求められるため、およそ90%の方が税理士を通じて行っています。

相続税の初回相談は無料にて行っていますので、お気軽にご利用ください。

ご質問・ご相談はお気軽にお問い合わせください。