贈与による相続税の圧縮

(1)生前贈与による節税

相続税の節税方法で、一番効果的なものが生前贈与です。

生前贈与とは、配偶者や子孫に財産を贈与することをいいます。

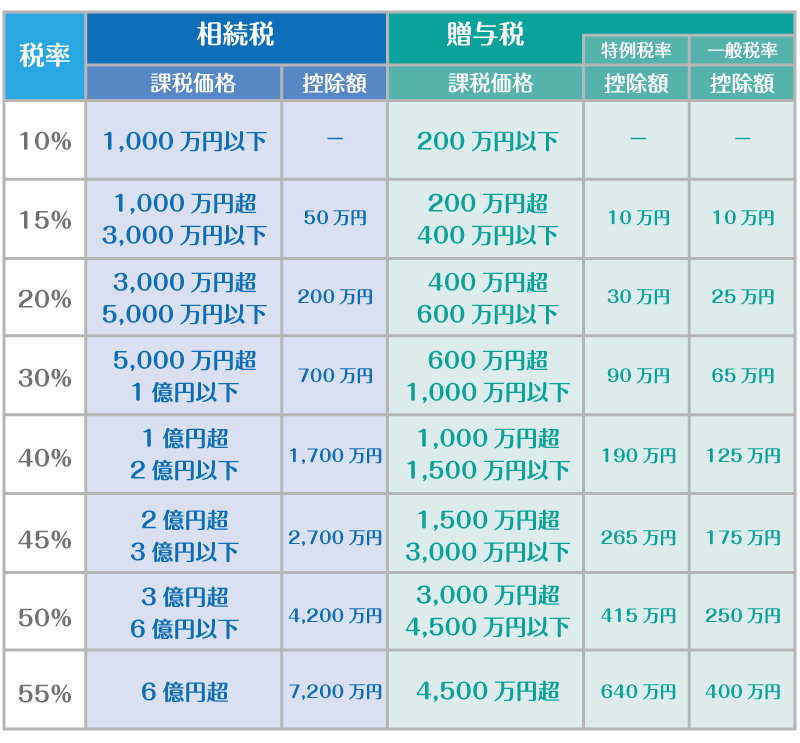

相続税は下記の表のように、財産金額が増えると税率が増加する累進課税制度になっています。

課税価格が1千万円以下であれば10%で6億円超であれば55%の税率が掛けれることになるのです。

(2)贈与税について

生前贈与を行うと、財産を貰った人に「贈与税」が課税されます。

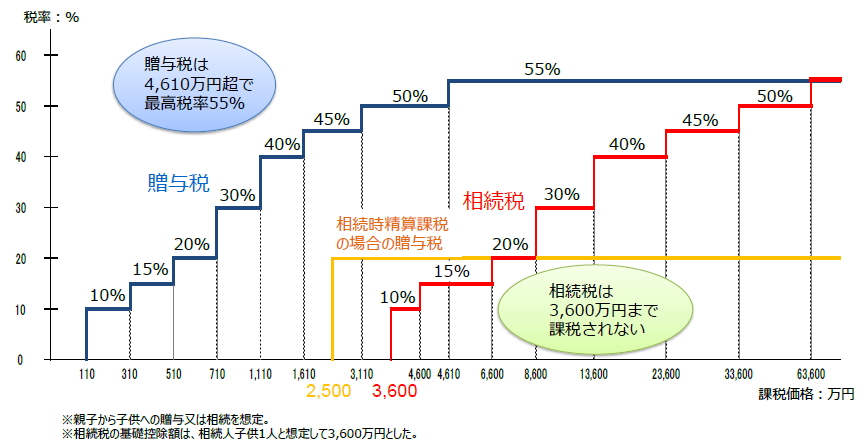

基本的には「贈与税>相続税」となり、同じ財産を貰った場合は贈与税の方が支払う税金は高くなります。

これでは、贈与税の方が不利に見えますが、多額の財産(お金)を一度に贈与すれば、贈与税は高くなりますが、少ない金額で贈与を行っていけば、相続税より安く資産を移転することができます。

(3)贈与税の非課税と具体例

贈与税の基本的な知識として「贈与税の基礎控除」があります。

贈与を受ける人が、その年の1月1日から12月31日までの間に贈与を受けた財産の価額を合計しれ計算することとなります。

その合計額が、110万円までは贈与税は課税されません。毎年110万円まで利用するこができるので、継続して活用することにより非常に大きな効果を発揮します。

具体例

法定相続人は一人で、毎年110万円の贈与

①生前贈与しない場合

相続税の基礎控除 3,000万円+600万円=3,600万円

課税価格 1億円-3,600万円=6,400万円

相続税額 6,400万円×30%-700万円=1,220万円

②生前贈与を活用した場合

暦年贈与で10年間基礎控除の110万円を活用した場合

贈与金額 110万円×10年=1,100万円

課税価格 (1億円ー1,100万円)-3,600万円=5,300万円

相続税額 5,300万円×30%-700万円=890万円

よって、毎年生前贈与を継続することにより、330万円も相続税を節税する事ができます。

注意点として、相続開始前3年以内に贈与を受けた財産があるときは、相続税の財産として加算されることになり、生前贈与の効果は無くなってしまします。

そのため、生前贈与による節税効果を活用するためには、早い時期からの贈与お勧めします。

ご質問・ご相談はお気軽にお問い合わせください。