法人税 | 豊橋市の税理士は税理士法人ライト

朝食や夜食等の食事提供は給与として所得税を課税されるのか。2018.11.29 法人税

早朝出勤時に提供する朝食の支給方法別に給与として課税されるかについて

夜勤労働の抑制や生産性の向上などを目的に,

早朝出勤(朝型勤務)を奨励する企業が増えてきています。

税務上,企業が従業員らに対して支給する食事は,経済的利益の供与として源泉徴収の対象(課税)となることが原則ですが、一定のケースでは所得税が非課税となります。

なお,ここでは「朝食」を前提とした課税関係をお伝えますが、

・夜間の超過勤務(残業)時に支給する夕食

・勤務時間内に支給する昼食

・自社の社員食堂により食事を支給する場合等

についても,基本的な考え方は同様となるため参考にしてください。

1 早朝出勤を奨励しているケース

残業の抑制等を目的として、早朝出勤を奨励しているケースでは,通常の勤務時間に変更はありません。

その早朝出勤した時間帯は,あくまで「超過勤務」となります。

税務上,「企業が従業員らに対して,超過勤務時に支給する食事は,勤務時間外に勤務しなければならないことに伴う実費弁償的なものであるため,その経済的利益に課税しなくてもよいことになっている(所基通36-24 )」。

通達では,その対象を「食事」と示しているため,夜間の超過勤務時に支給する夕食はもちろんのこと,早朝の超過勤務時に支給する「朝食」も,給与として課税しなくて良いのです。

以下,超過勤務として早朝出勤を奨励しているケースで支給する「朝食」について,異なる支給方法別に,その課税関係を確認します。

● 〈課税しない経済的利益とは・・・残業又は宿日直をした者に支給する食事〉

| 使用者が,残業又は宿直若しくは日直をした者(その者の通常の勤務時間外における勤務としてこれらの勤務を行った者に限る。)に対し,これらの勤務をすることにより支給する食事については,課税しなくて差し支えない。 |

図解は税務通信より

(1) 企業が購入した朝食(1種類のみ・全従業員共通)を無料で支給する方法

この支給方法は,

①企業が小売店から朝食を購入

②従業員らに対して

③その朝食(1種類のみ・全従業員共通)を無料で支給するものです。

この支給方法による朝食は, 所得税基本通達36-24 に該当するため,「非課税」となります。

全ての従業員に朝食の無料支給を受けるのであれば,仮に,全員が支給を受けていなくても,特段,課税関係は生じない。

ただし,特定の役員やその親族などといった特定の人に限定し支給した場合には,従業員らに対する福利厚生ではないので,経済的利益の供与として課税対象となります。

(2) 企業が購入した朝食(複数種類・選択制)を無料で支給する方法

①企業が他の企業から複数種類の朝食を購入

②従業員らに対して,その朝食を提示し

③従業員らが,その中から選択して無料支給されるもの

この支給方法による朝食も,所基通36-24 に該当するため,「非課税」となる。

(3) 従業員らが購入した朝食を企業が金銭で負担(精算)する方法

①従業員自らが朝食を購入

②企業がその代金(金銭)を全額負担(精算)

この場合,支給する金銭が,朝食の支給と同視できるのであれば,所基通36-24 に該当し,「非課税」となる。

なお,源泉所得税関係の個別通達『深夜勤務に伴う夜食の現物支給に代えて支給する金銭に対する所得税の取扱いについて(直法6-5,直所3-8,昭和59年7月26日)』では,夜食の現物支給に代えて支給した金銭(1回につき300円以下等)を「非課税」と示している。

2 勤務時間を前倒ししているケース

勤務時間する時間を早め,早朝出勤した時間帯は,あくまで通常の「勤務時間内」となります。

税務上,勤務時間内に支給する食事は,

①従業員らが食事の金額の50%以上を負担,

②企業が負担した食事の金額が月額3,500円以下

上記の2つの要件を満たせば,その経済的利益はなかったものとなります。

昼食も支給する場合は,朝食と昼食の金額の合計額で,所基通36-38-2を判定してください。

● 所基通36-38-2〈食事の支給による経済的利益はないものとする場合〉

| 使用者が役員又は使用人に対して支給した食事(36-24の食事を除く。)につき当該役員又は使用人から実際に徴収している対価の額が,所基通36-38により評価した当該食事の価額の50%相当額以上である場合には,当該役員又は使用人が食事の支給により受ける経済的利益はないものとする。ただし,当該食事の価額からその実際に徴収している対価の額を控除した残額が月額3,500円を超えるときは,この限りでない。 |

(1) 企業が購入した朝食(1種類のみ・全従業員共通)を支給する方法

①企業が小売店から朝食を購入した上で

②従業員らに対して,その朝食(1種類のみ・全従業員共通)を支給

③従業員からその代金の一部の支払いを受けるものである。

この支給方法の要件を満たすことで,「非課税」となる。

例えば,1食300円の朝食について,従業員が150円を負担していれば,企業負担の金額も月額3,000円(150円×20日)となり,非課税と取り扱うことができる。

(2) 企業が購入した朝食(数種類・選択制)を支給する方法

①企業が小売店から数種類の朝食を購入した上

②従業員らに対して,数種類の朝食を提示し

③従業員らが,その数種類の朝食の中から選択して受け取り

④従業員らがその代金の一部を支払うもの

この支給方法による朝食も,所基通36-38-2 の要件を満たすことで,「非課税」となる。

(3) 企業が購入した朝食を無料で支給する方法

上記 1 (1)と同様に

①企業が小売店から朝食を購入

②従業員らに対して,その朝食(1種類のみ・全従業員共通)を無料で支給するもの

この支給方法による朝食は,従業員が食事の代金を負担していないため,経済的利益の供与として課税対象となる。

上記 1 (1)は,「超過勤務時」に無料支給するものであることから非課税となるが,「勤務時間内」の無料支給は,非課税とはならないのです。

(4) 従業員らが購入した朝食を企業が金銭で負担(精算)する方法

この方法は,上記 1 (3)と同様に,

①従業員自らが朝食を購入し

②企業がその代金(金銭)を全額負担(精算)するもの

この場合も,従業員が食事の代金を負担していないため,経済的利益の供与として課税対象となる。

豊橋で突然の税務調査 税理士が迅速に対応します2018.10.20 法人税

突然税務調査が来た時の対処法

家に突然税務調査が来た場合どうすればよいのか?

1、家の中に入れない

2、税務署の職員か身分証明書で確認する

3、中村光晴税理士事務所へTELする こちらから

1、家や会社の中に入れない

家や会社の中に入れる前に、必ず税理士に電話してください。

税理士が来るまで、外で待機して貰うようにお願いしてください。

強引に家に入ろうとした場合は、税務署の職員に電話に出るようにお願いしてください。

2、税務署の職員か身分証証明書で確認

近年、振り込め詐欺と同様の手口で自宅を訪問し税務調査と偽りお金を回収したり、

還付金がありますので、手続きで手数料が必要です。といい少額の詐欺被害もあります。

税務署の職員であれば、身分証明書を携帯していますので、

個人〇部門 調査官 国税 太朗

法人〇部門 統括官 国税 次郎

と書かれています。ご連絡いただければ、弊所で税務署職員名簿と確認いたします。

3、中村光晴税理士事務所へ連絡する

顧問関与がない自営業者へ対しても税務調査の立ち合いを行います。

税務調査は、基本的に納税者本人の立ち合いが必要ですが、

税理士に限り立ち合い権限が与えられています。

税務知識がない納税者本人と税務調査のエキスパートである税務職員とでは

知識の差が歴然であり、税務署のいいなりで終わってしまうことが多々あります。

税理士に立ち合いを依頼するメリットは

1、税務署との折衝をスムーズに行える

2、税務知識があり、税負担を軽減できる可能性がある

3、税務署が強行の対応に出た場合に、反論できる

税理士は、税のプロです。

突然、税務署が家に訪問してくる場合、無告知調査と言います。

それなりの脱税や無申告の情報をもっている可能性が高いです。

まず、中村税理士事務所へお電話ください。

弊所が別日程での調査にして貰い、税理士立ち合いでの調査に致します。

納税者の味方となり責任感をもって対応し、調査を迅速に終了できるよう最善の努力をします。

調査立会日当 50,000円/日

修正申告作成費用 80,000円~/一期

詳しく見る

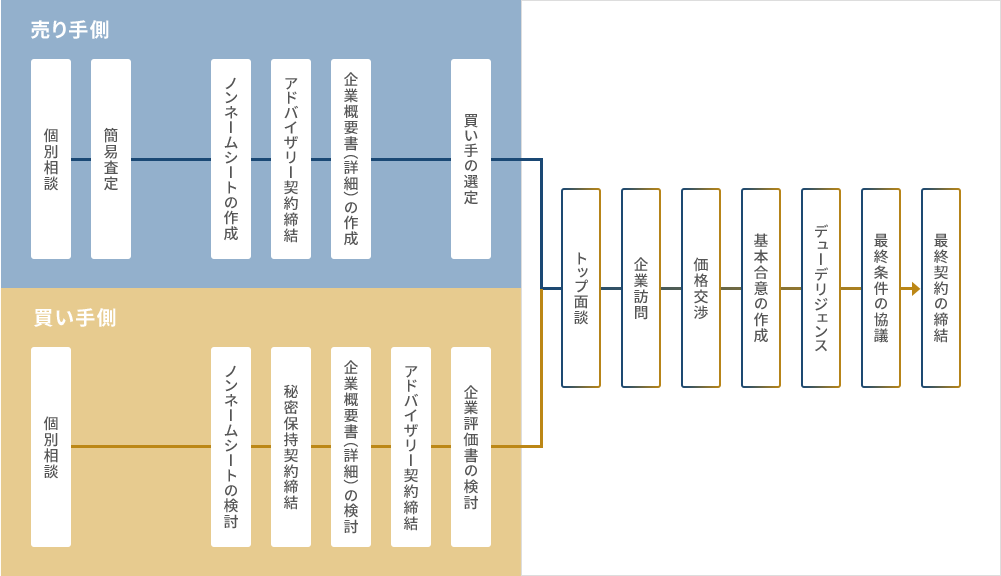

豊橋の中小企業でM&Aをお考えなら 担い手探しナビ2018.10.16 法人税

中小企業でもM&Aは広く活用されています

M&Aというと、大企業が行うイメージが強く、中小企業には無縁なものと思われています。

しかし、現在では中小企業においてもM&Aが広く活用されるようになっています。

M&Aは「企業合併・買収」を意味する言葉です。

M&Aは、事業の拡大や新規事業の買い取りとして、また経営の効率化のためなどに使われることが多いです。

しかし近年、中小企業においては、事業承継の一環として利用されるケースが増えています。

後継者がいない場合、経営が黒字ながらも廃業となってしまう企業が少なくないのです。

企業が長い年月をかけて培ってきた技術やノウハウが後継者不在により途絶えてしまうことは、非常に残念なことです。

そこで、M&Aを事業承継の手法として活用することで後継者問題を解決する企業が増えています。

M&Aにおける税理士の役割

M&Aは、活用が進んでいるとはいえ中小企業のオーナーにとっては馴染みのないもの。

税理士の中にも、M&Aを経験したことがないという方が多くいらっしゃることと思います。

関与先にM&Aを勧めたいけれど、

「どうやってM&Aを進めればいいのか分からない」

「買い手や売り手はどう探せばいい?」

など、不安なことが多く、提案を躊躇してしてしまいます。

会社を手放したほうが良いと分かっていても、M&Aに対する知識や情報がなく、漠然とした不安を抱えて、なかなかM&Aに踏み切ることのできないオーナーは大勢います。

M&Aを提案し、不安を取り除き、廃業となってしまう企業を、ひとつでも減らすことができるかもしれません。

弊所でM&Aを全面的にバックアップします!

M&Aを検討する際は、ぜひ弊所へご相談ください。

関与先の不安をひとつひとつ解消しながら、一緒にM&Aに取り組んでいきましょう。

もちろん、事業拡大のためにM&Aを望む中小企業も以前より増えてきました。

そういった関与先へ向けて、買収・買収先を探している企業からのご相談もお待ちしております。

ぜひお気軽にお問合せください。

弊所サービスの特徴

1、規模に関わらずご相談に乗ります!!

2、様々なコンサルティング方法を組み合わせて提案します!!

3、なりより低価格!!

いまだに多い ニセ税理士2018.10.15 法人税

申告書の作成は無料でもダメ

3月の確定申告が終わって一息ついていると

新規のお客様から顧問先変更の問い合わせが多くなります。

その中で、近年増えているのが税理士資格を持たない人に

経理をお願いしている人。

他人の申告書を作成して提出できるのは、税理士資格がある人だけです。

ニセ税理士にお願いすると、デメリットが多々あります。

「税金に詳しい人」は、過去に会計事務所や税理士事務所に勤めていた職員が退職後に、お小遣い稼ぎで行う場合と、会計記帳や会計処理会社が請け負うパターンが多いです。

これは、税理士法違反で違法行為に該当します。

税務調査が入った場合も、調査の立ち合いもしてもらえず、雲隠れしてしまいます。

弊所が所属している東海税理士会でも確定申告期に

「税理士のにせ者排除強化月間」を設置しています。

にせ税理士や名義貸し税理士などにご注意ください。

東海税理士会豊橋支部(豊橋市・豊川市・蒲郡市・田原市)登録の税理士は

こちらで確認できます。

もし、名義貸し等の情報がありましたら、

日本税理士会連合会まで

03-5435-0931ご連絡ください。

豊橋で事業承継税制なら中村税理士事務所へ2018.10.14 法人税

事業承継税制の相談受付中

1、フローチャートを活用した相談の受付

事業承継税制をご検討の方

事業承継税制を適用すべき会社なのかフローチャートを活用してご相談に乗ります。

相談時の留意事項や適用前の相談に対応します。

2、現状の把握

経営体制の把握

事業内容の分析

財務内容の解析

保有株式の調査・検討を行い会社の状況や経営者個人の現状を把握します。

3、方針の決定

後継者や承継方法を検討します。

事業継続性があるかを先代経営者や後継者に意見聴収

それに基づき承継方法を提案いたします。

「事業承継計画書」と「経営計画書」を作成

株価対策や株の承継計画を練ります。

4、親族内承継・親族外承継

1、事業承継に向けた環境整備の提案

2、株式の分散防止策の提案

3、納税対策の提案

4、遺留分の検討

5、株や財産の承継提案

6、代表権の承継提案

6、第三者への売却(M&A)

1、売却先や売却方法の検討

2、株式の譲渡

3、株式の交換

4、事業譲渡

5、吸収合併

6、会社分割

各種M&Aのご提案が可能です。

多様化する事業承継について

相談から実行まで丁寧にフォロー致します。

近年増加している、親族外への事業承継やM&Aにも

もちろん対応いたします。

豊橋市・豊川市・田原市で事業承継のことなら

中村光晴税理士事務所へ

特例事業承継税制の解説は こちらから

詳しく見る中小企業倒産防止共済で節税2018.10.11 法人税

倒産防止共済は、取引先が倒産して売掛金債権等が回収困難になった場合に貸付けが受けられます。

売掛金が共済金として貰える訳ではなく、貸して貰える制度です。

借りられる金額は、「回収困難となった売掛金債権等の額」と「掛金総額の10倍に相当する金額(最高8,000万円)」のいずれか少ない金額です。

なぜこれが、節税に繋がるかと言うと、税法上、掛金が法人なら全額損金・個人なら全額必要経費に算入できます。

毎月の掛金は、5千円から20万円の範囲内で自由に設定可能。加入後も金額を変更することが出来ます。

しかも、掛金が12ヶ月分の前納が可能!!(小規模企業共済も前納が可能 詳しくは こちらから)

20万円 × 12ヶ月 = 240万円が一度に損金に出来ます。

節税額は、240万円 × 実行税率約30% = 720,000円

業績が好調で決算が予測より黒字になった場合に活用すると効果が大です。

加入のタイミングは決算月の一か月前までに手続きをする必要があります。

ただし、倒産防止共済の解約金は全額益金(40か月以上掛けると100%返金)になるため、節税というより課税の繰り延べ(後から払う)です。ですので、解約時の出口戦略が重要です!!

退職金に充てる・設備投資に充てる・景気が悪くなった時の赤字の補てんに充てる等の対策を練る必要があるので気を付けてください。

詳しくは、中村光晴税理士事務所へ

詳しく見る

節税なら小規模企業共済2018.10.10 法人税

小規模企業共済は掛金が全額所得控除になる経営者の退職金制度です。

とにかく節税効果が高いので、「節税で何か良い方法はありますか?」

と聞かれたら、「小規模企業共済です」と答えています。

生命保険の積立と違い、掛け金が1,000円から70,000円の範囲内で自由に設定でき、加入後の金額変更が可能です!!

共済金を解約したときは、退職金扱いで掛けた年数に応じて退職所得控除が共済金から控除されますので、貰う時も税金が安くなります。

所得が600万円で月額掛金を7万円で加入した場合、年間で255,600円も節税になります。

年間84万円の掛金で255,600円も節税!!

定期積金をするのも良いですが、老後の資金を貯えるなら小規模企業共済が断然オススメです。

貯蓄性も良く、例えば

所得400万円で月々3万円の掛金を15年間コツコツためて共済金を受け取った場合

15年間の節税額:109,500円×15年=1,642,500円

共済金6,033,000円 - 共済掛金5,400,000円 = 633,000円

合計で2,275,500円もお得になります。

退職金扱いになるので、納税も0円です。。。

加入していない場合は、お気軽に中村光晴税理士事務所へ

加入年数によって、共済金の戻りも変わってきます。

未加入の場合は、1,000円でも5,000円でも良いのでご加入をお勧めします。

加入手続きの書類を郵送しますので、お気軽にお問合せください。

詳しく見る

外注費と給与の違い(請負契約か雇用契約か) フローチャートで判断してみませんか?2018.09.20 法人税

税務調査では、外注費に該当するか給与に該当するかで大きな違いが発生します。

まずは、外注費は消費税の課税仕入となるため、消費税の納税額を少なく出来る。

外注費は給与でないため、社会保険料の負担をしなくてよい。

外注は、雇用契約がないため、いつでも取引をやめることが出来る。

なので、最近は雇用契約(給与)ではなく請負契約(外注)で経費計上出来ないかとの問い合わせが増えています。しかし、もし請負契約でなく雇用契約だと税務当局に否認された場合は、多額の納税が発生します。従業員を外注費にすると節税できると話に聞き、安易に実行してしまうと取り返しがつかない問題となります。

請負契約について国税庁の通達では以下の5つの事項が定められています。

(1)その契約に係る役務の提供の内容が他人の代替を容れるかどうか。

(2)役務の提供に当たり事業者の指揮監督を受けるかどうか。

(3)まだ引渡しを了しない完成品が不可抗力のため滅失した場合等においても、当該個人が権利として既に提供した役務に係る報酬の請求をなすことができるかどうか。

(4)役務の提供に係る材料又は用具等を供与されているかどうか。

(5)材料又は用具等を報酬の支払者から供与されているかどうか。

以上の点を総合的に勘案して判断することとなります。

しかし、勘案して判断と言っても実務上は種々の取引があり一概にこれだけでは、

外注費か給与か判断は出来ないとおもいますので、

わかりやすいようフローチャートを作ってみました。

ぜひ、御社の取引が外注か給与か判断にお困りの際は、ご確認ください。

詳しく見る

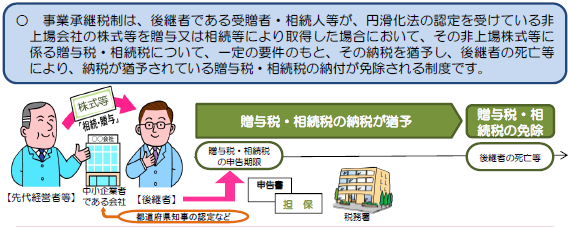

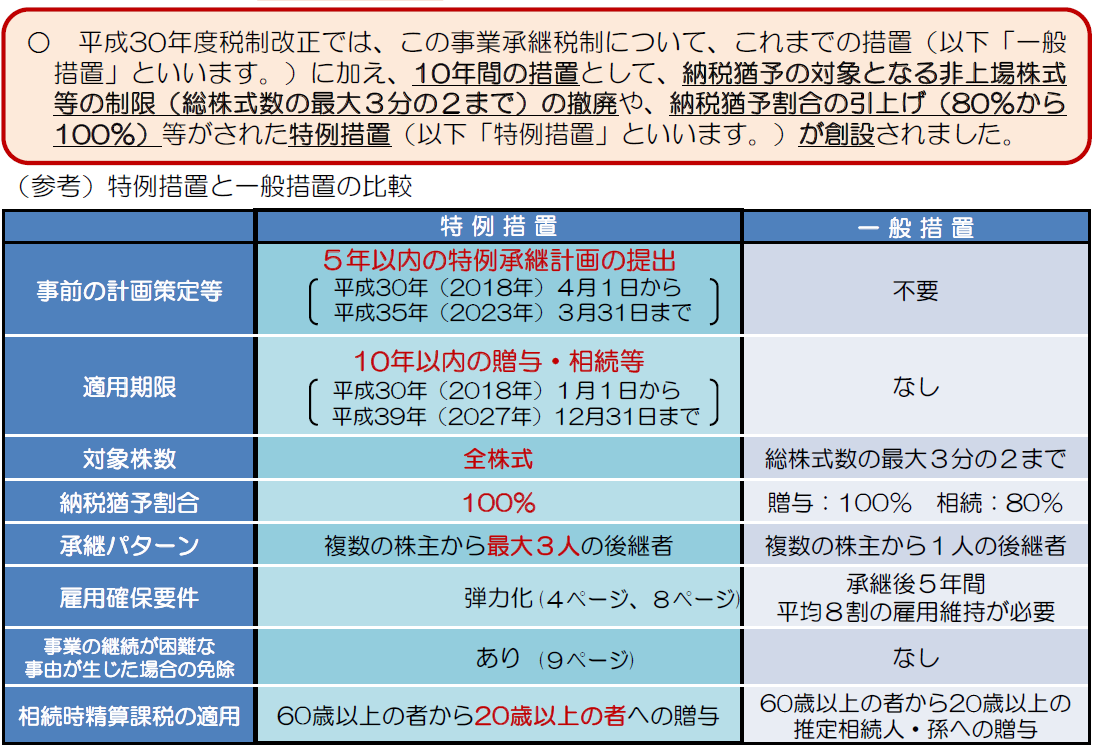

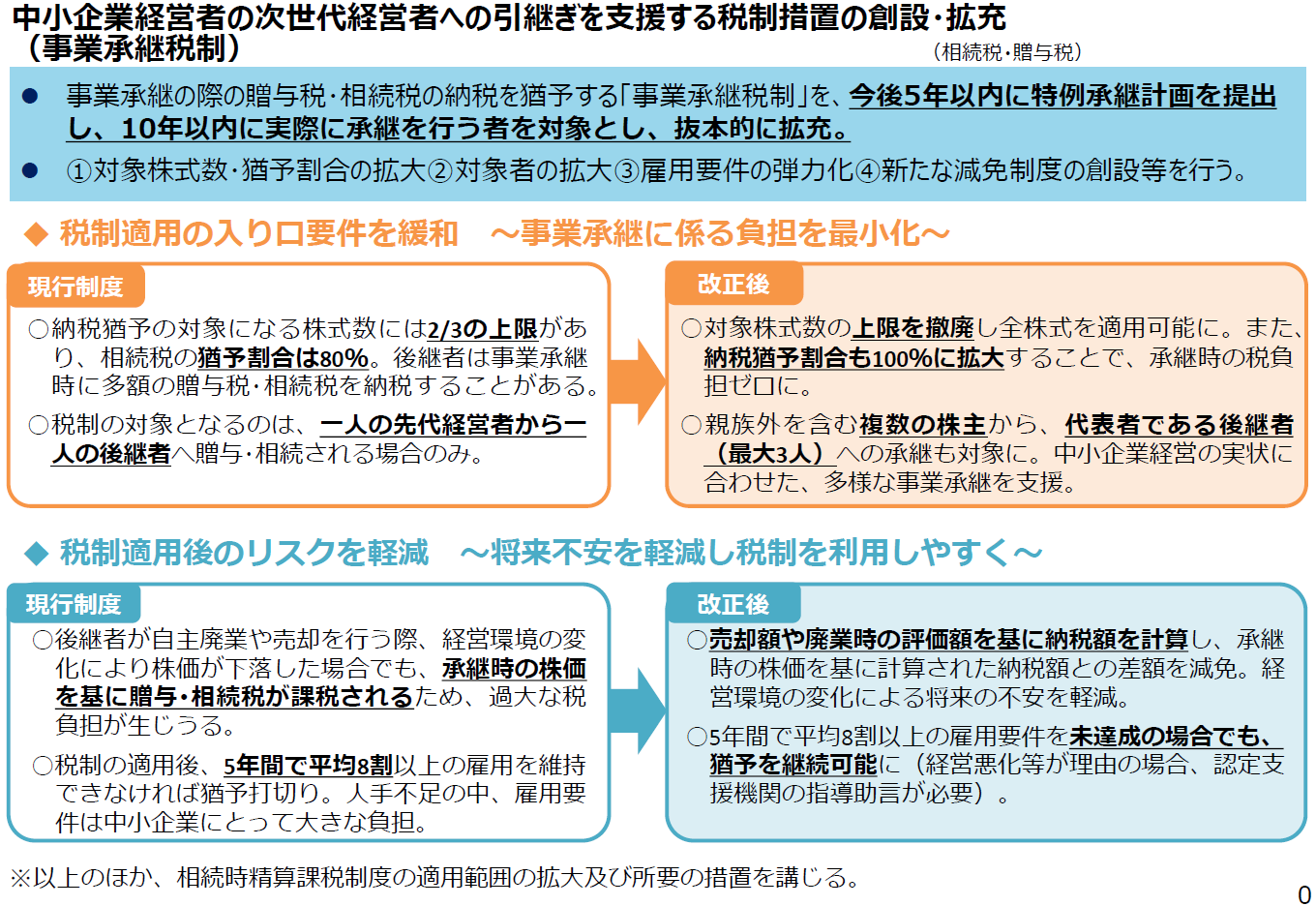

特例事業承継税制 平成30年度税制改正 納税猶予2018.08.27 法人税

特例事業承継税制

事業承継税制が創設された目的は、中小企業の事業継続は、雇用確保を通じた地域経済の活力維持に貢献するためです。相続後一定期間、雇用を確保しつつ事業継続を行う企業に限定し、自社株式に係る相続税の納税猶予を行うことになったのです。

平成20年に施行された中小企業経営承継円滑化法は、非上場株式等の納税猶予制度で相続税対策等を支援するための法律です。しかし、この制度を適用するには条件が厳しく、残念ながら8年以上経過した平成29年3月末での納税猶予件数は、1,092件しかありませんでした。数年にわたる改正を行いましたが、円滑化法を活用した事業承継が進んでいないのが実情でした。

そこで平成30年度税制改正で抜本的な大改正がおこなわれ、10年間の時限措置として「特例事業承継税制」が創設されることとなりました。

1、特例事業承継税制と現行事業承継制度の概要

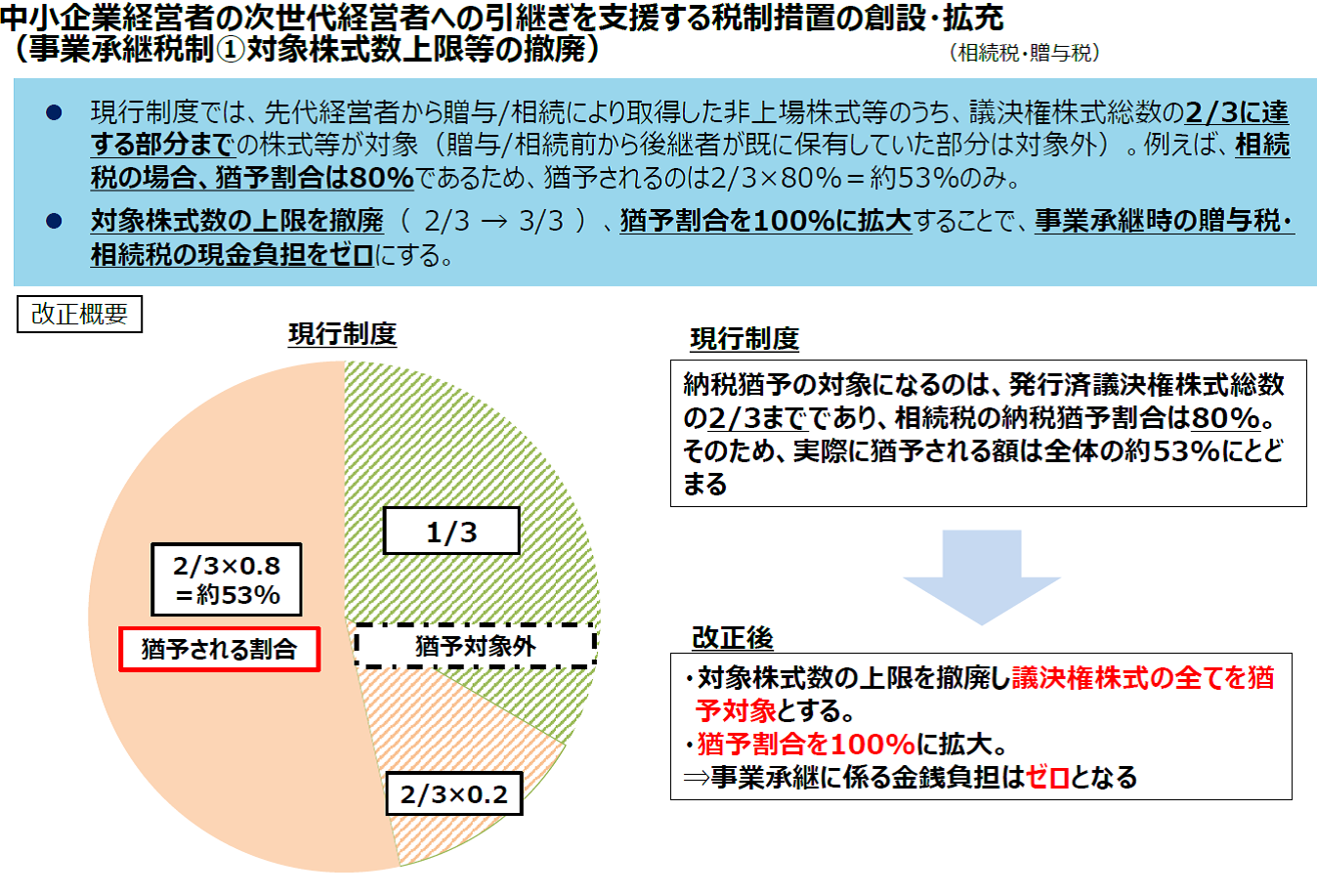

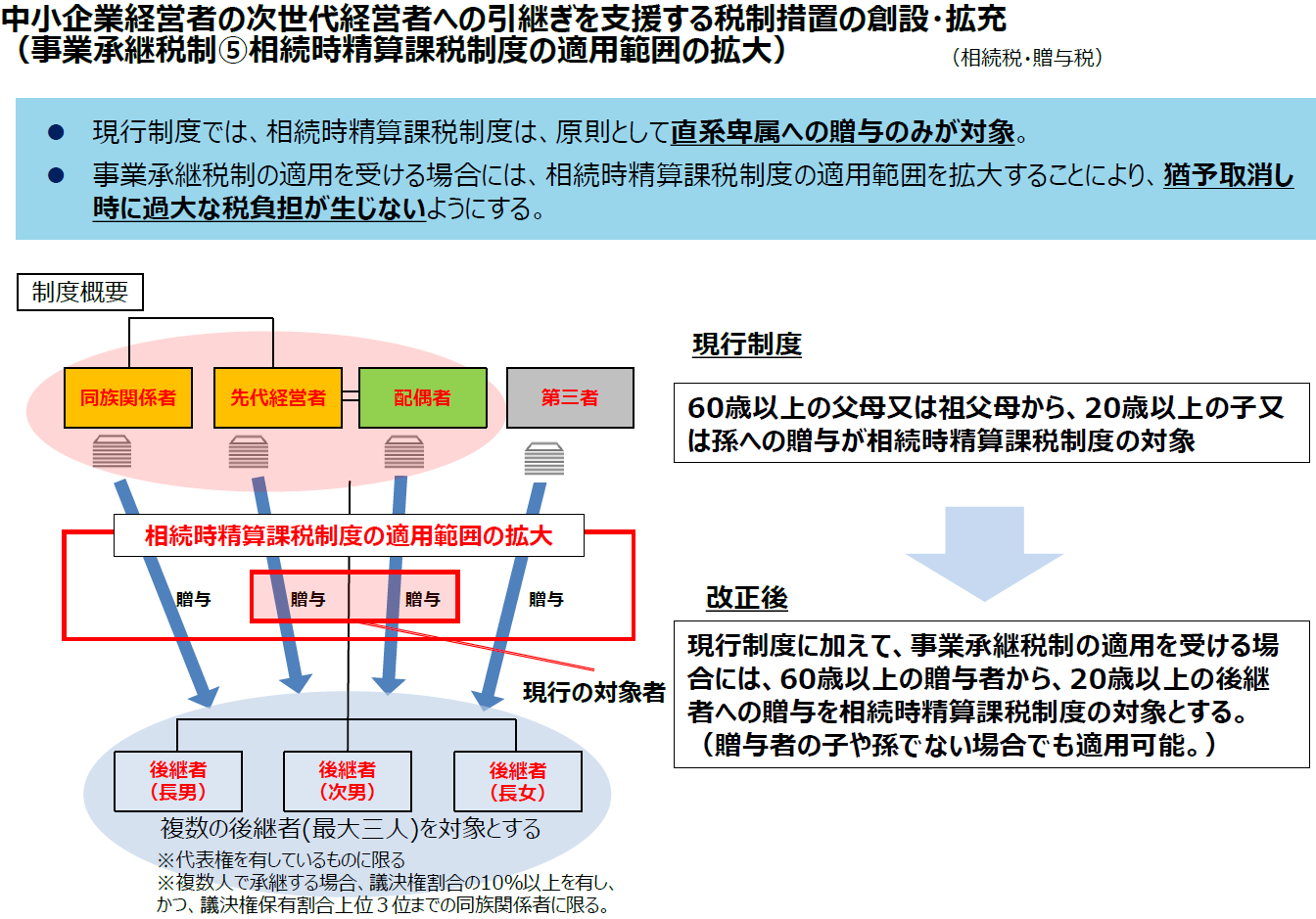

中小企業経営者の次世代経営者への引継を支援する税制措置の創設・拡大にて解説

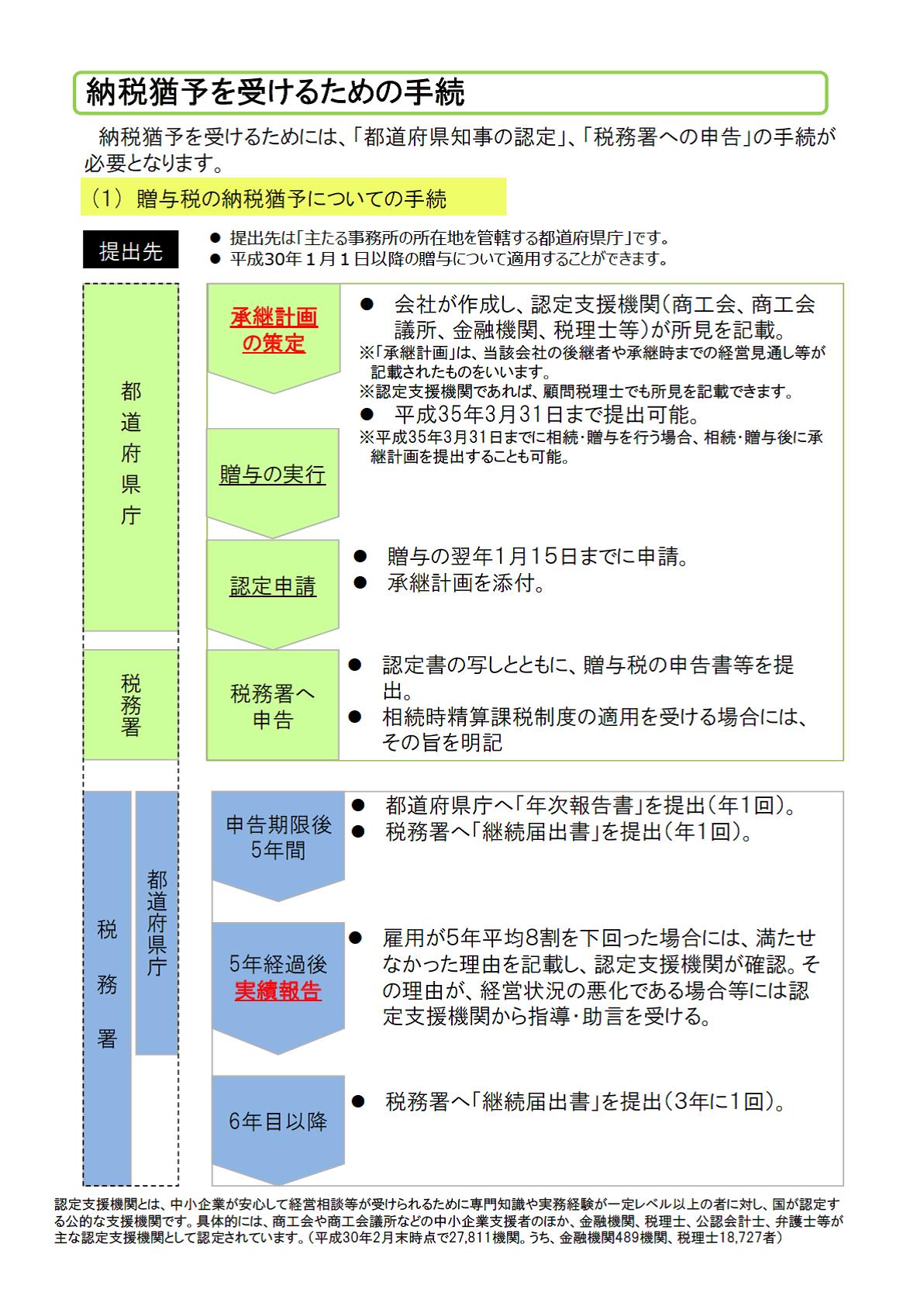

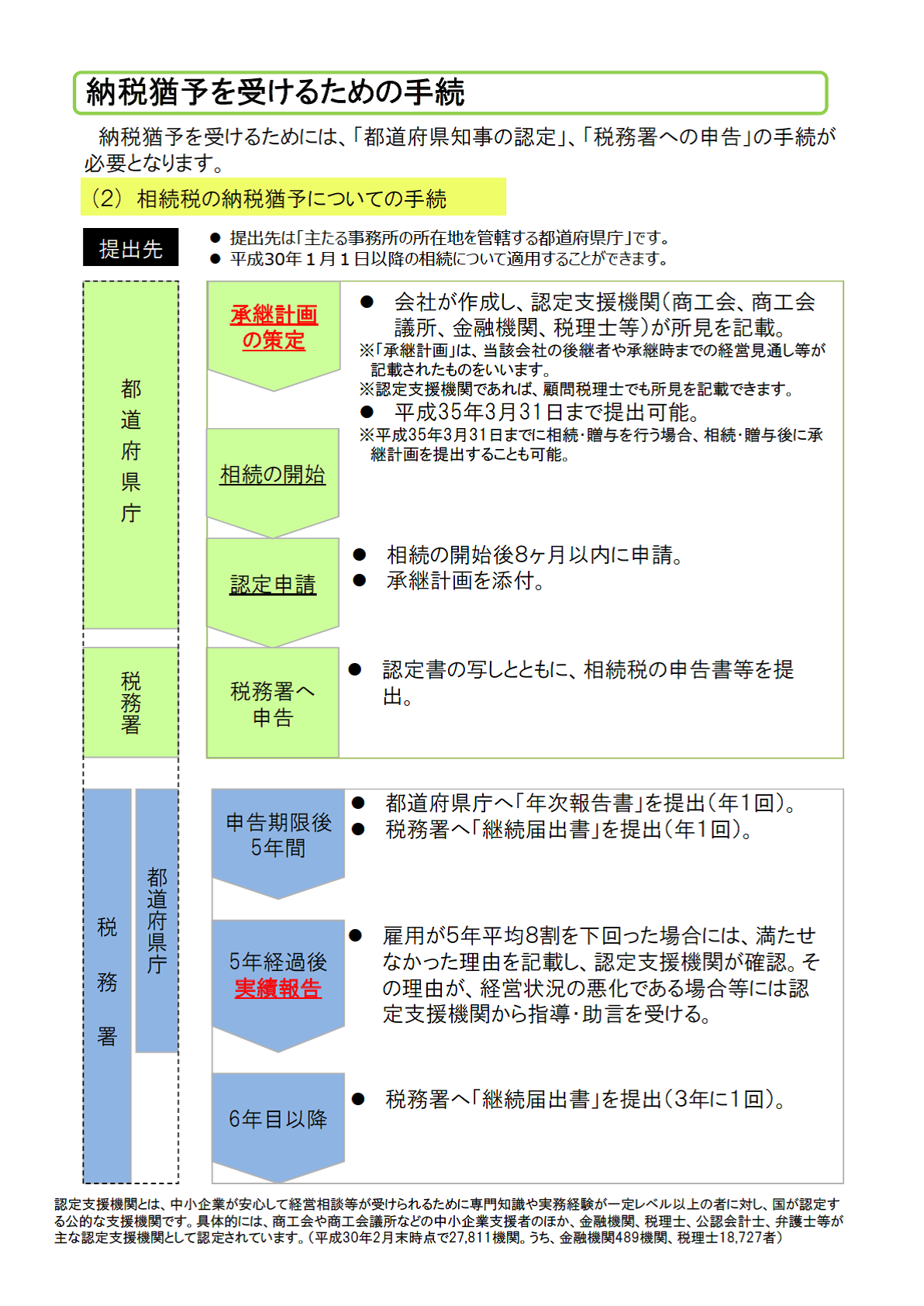

2、特例承継計画書の確認申請

認定経営革新等支援機関の指導及び助言を受けた特例会社が作成した計画書で、会社の後継者や承継時までの経営見通し等を記載した「特例承継計画」を策定し、平成35年3月31日(5年間)までに都道府県知事に提出し、中小企業における経営の承継の円滑化に関する法律第12条1項の認定を受ける必要があります。

3、先代経営者(贈与者・被相続人)の要件

・代表権(制限が加えられたものを除く。)を有していた個人であること

・贈与・相続直前まで、先代経営者グループ(親族、同族会社等)で50%超の議決権を有し、先代経営者グループの中で後継者を除いて筆頭株主であること

・贈与時までに代表者を退任すること

・全部又は一定数以上の株式の贈与

発行済議決権株式数×2/3 - 後継者保有株式数 > 先代経営者保有株式数 = 全て

発行済議決権株式数×2/3 - 後継者保有株式数 ≦ 先代経営者保有株式数 = 後継者の贈与後議決権割合が2/3以上になる株式

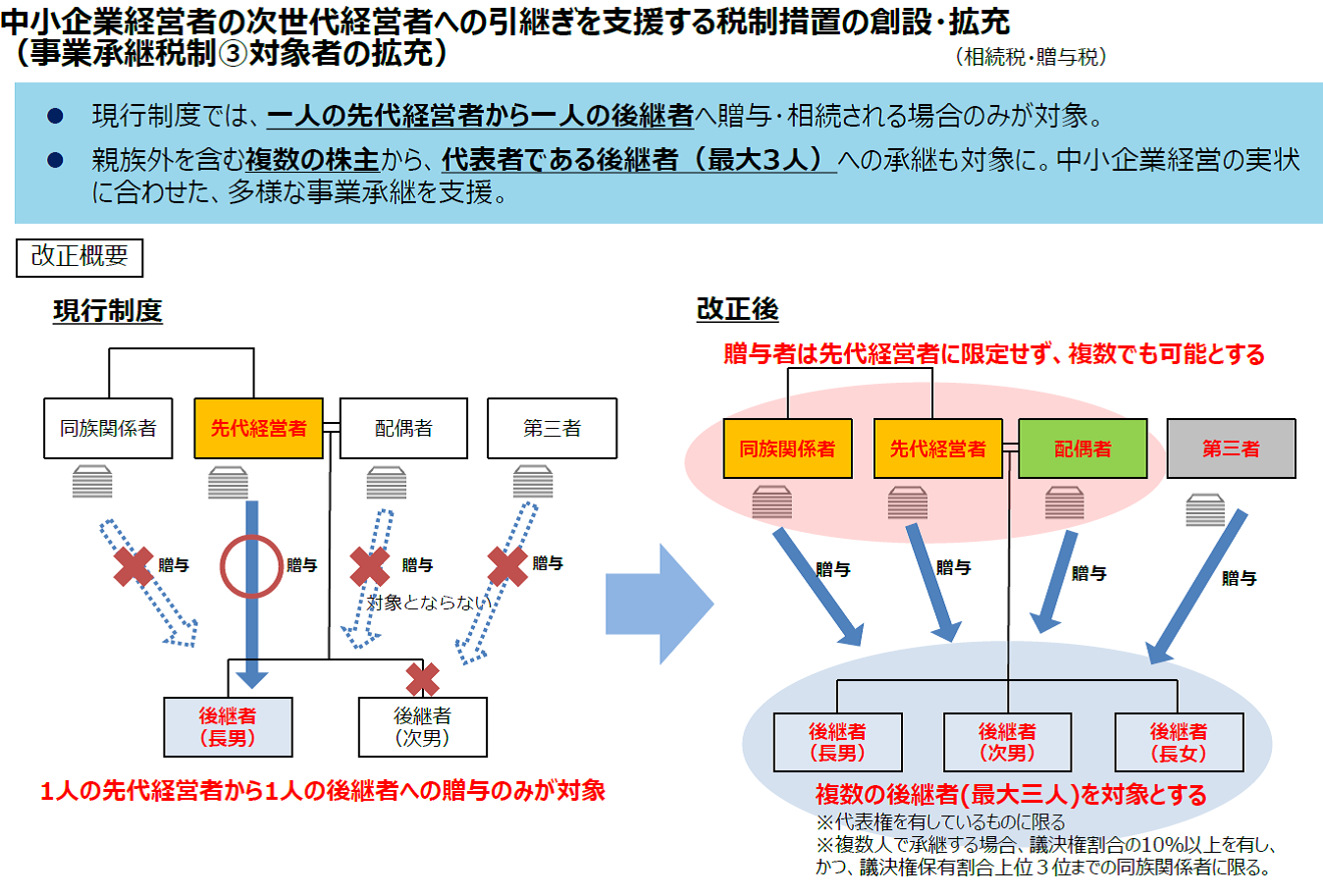

4、後継者の要件

・贈与・相続後に後継者グループで50%超の議決権を有しており、後継者グループの中で筆頭

株主であること

・贈与時(相続時から5ヶ月経過する日)において、会社の代表者であること

※後継者を複数とする場合は、後継者全員が代表者になる必要があります。

・贈与、相続の日から申告書の提出期限まで引き続き、株式のすべてを譲渡せずに保有すること

・役員要件

贈与税…贈与時に20歳以上かつ3年以上にわたり特例会社の役員を継続していること

相続税…相続開始の直前において、特例会社の役員であること(先代経営者が60歳以上の場合)

※先代経営者がが60歳以上の会社は後継者を役員に就任させておかないと、適用要件を満たせない可能性があります。

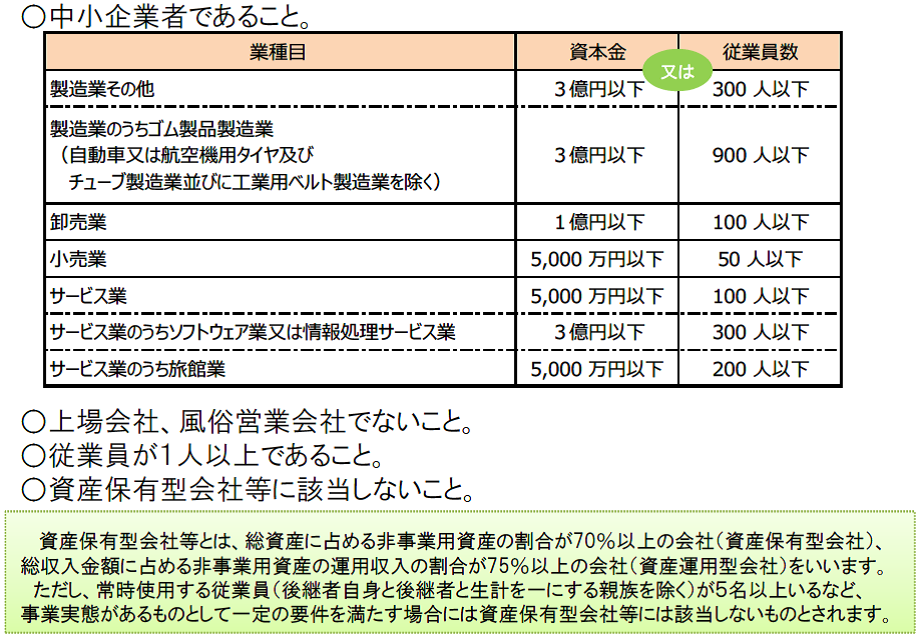

5、適用できる会社の要件

6、納税猶予を続けるための主な要件

申告期限後5年間

満たせない場合は、全額納付

〇後継者が会社の代表者であること

〇資産保有型会社又は資産運用型会社に該当しないこと

〇後継者が筆頭株主であること

〇事業年度の収入金額がゼロとならまいこと

〇上場会社、風俗営業会社に該当しないこと

〇猶予対象株式を継続保有(譲渡又は贈与の禁止)していること

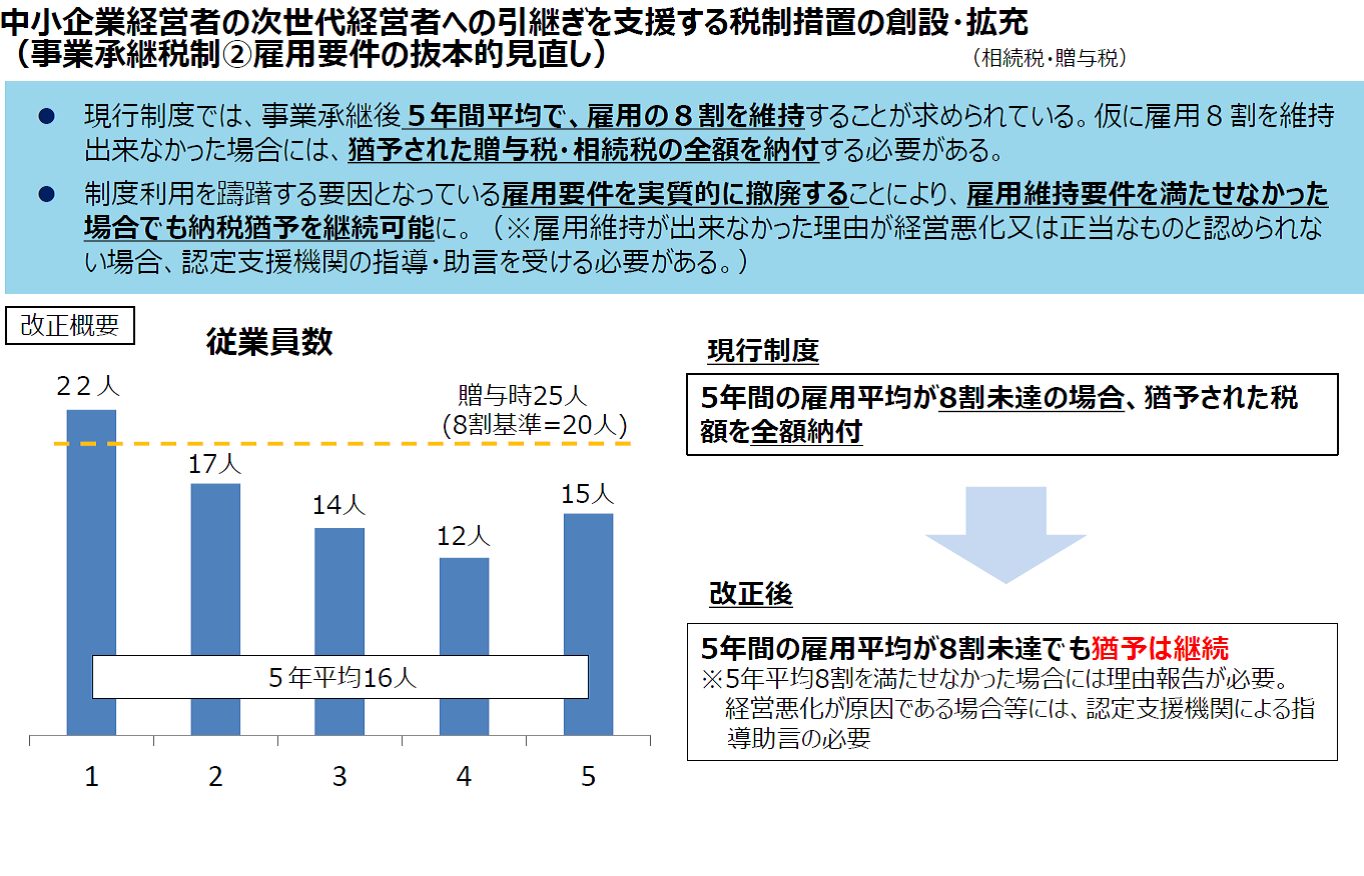

〇雇用の8割以上を5年間平均で維持すること※緩和措置あり

〇期限までに都道府県・税務署に報告をすること

〇後継者以外の株主が拒否権付株式(黄金株)を保有しないこと

〇先代経営者が会社の代表者に戻らないこと

5年経過後で 一部納付と全額納付になる主なもの

〇猶予対象株式を継続保有していること → 譲渡又は贈与した株式の割合だけ納付

〇資産保有型会社又は資産運用型会社に該当しないこと

〇事業年度の収入金額がゼロとならないこと

(注意)

会社分割や合併、解散を行う場合

資本金等の額を減額する場合

最後に

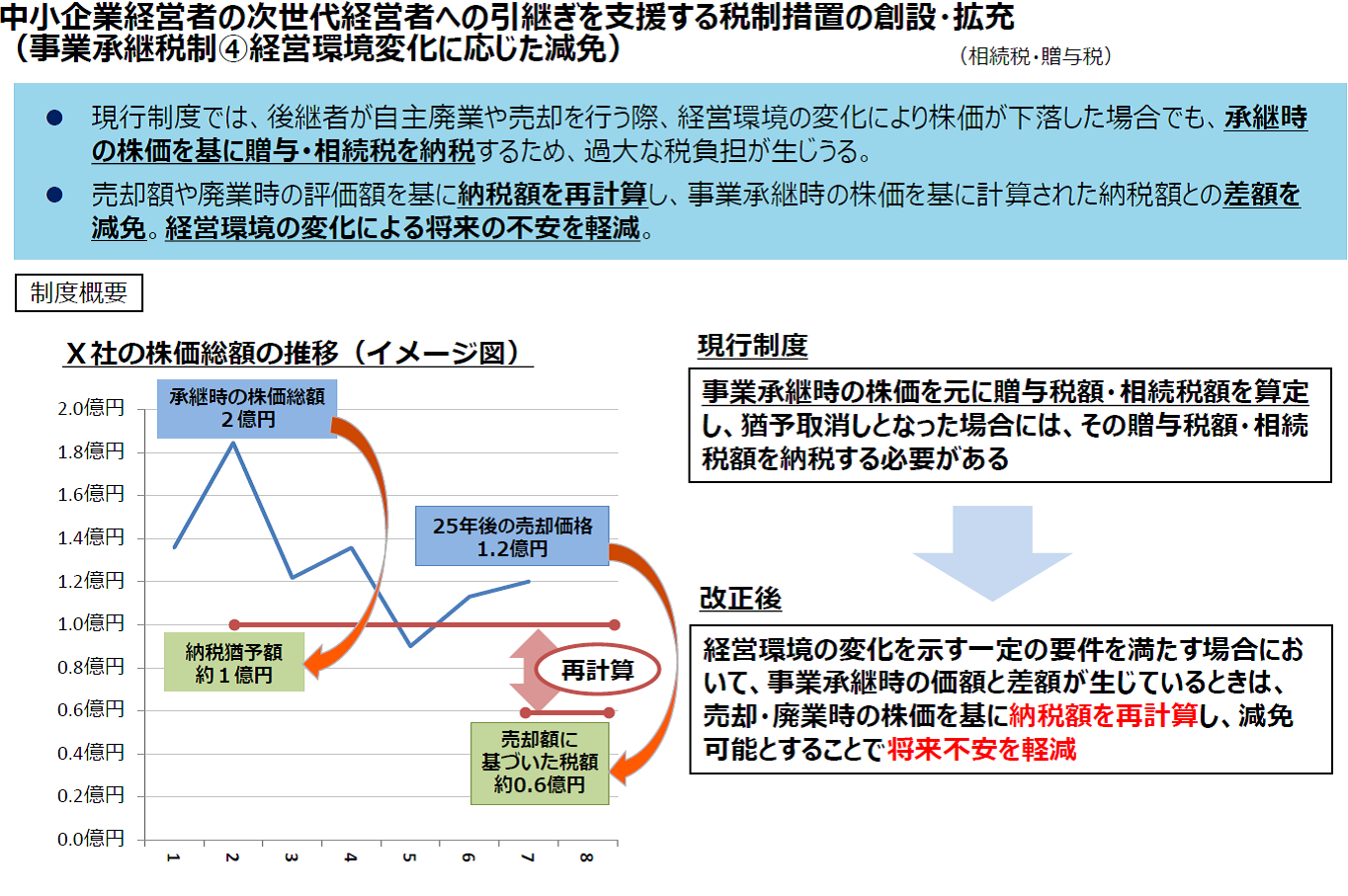

事業承継税制は、贈与から適用するケースと相続から適用するケースがあります。どちらを選択するかにより、メリット・デメリットが存在します。30年度改正で対象株式の上限が撤廃され猶予割合も100%となり承継時の税負担はゼロになります。

以前のような厳しい条件は大幅に緩和されましたが、いまだ細心の注意を払う点はいくつか存在します。

是非、計画的な事業承継計画のもと、認定経営革新等支援機関の登録を受けた税理士と密な相談の上で実行されることをお勧めいたします。

豊橋市・田原市・豊川市で、事業承継税制のことなら

認定支援機関・中村光晴税理士事務所へ

事業承継 フローチャート

納税猶予を受ける手続き編

贈与税の納税猶予 フローチャート

相続税の納税猶予を受ける フローチャート

事業承継 ガイドライン2018.08.27 法人税

事業承継の重要性(中小企業庁 事業承継ガイドラインより)

1 中小企業の事業承継を取り巻く現状

(1)中小企業の重要性

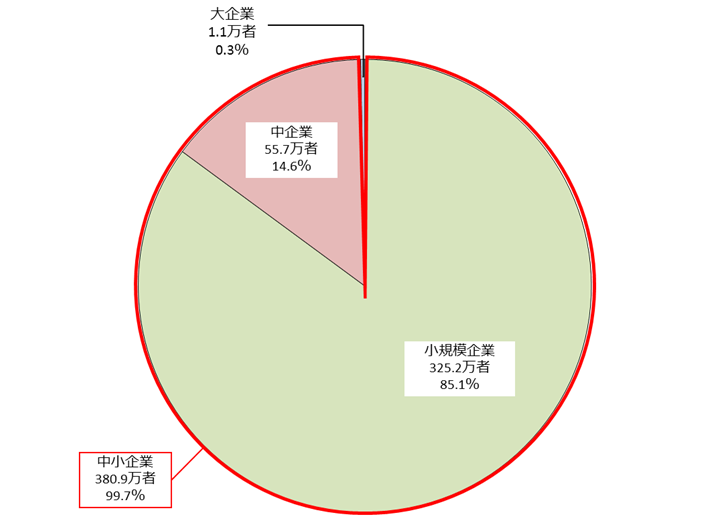

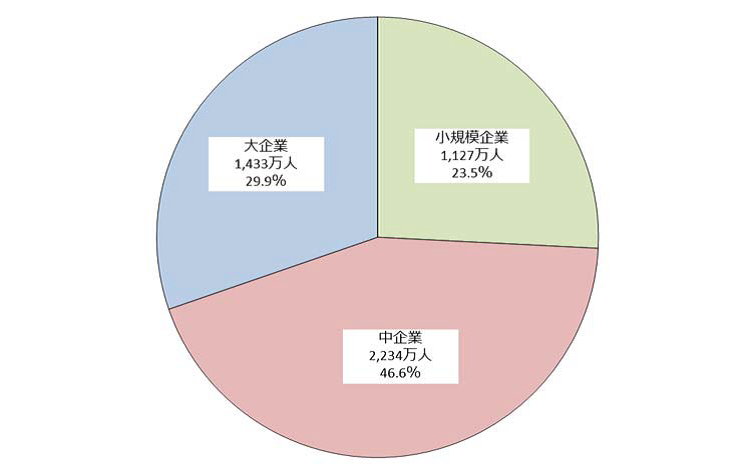

中小企業は、我が国の企業数の約99%、従業員数の約70%を占めている。中小企業の成長を後押しし未来に承継していくことは、日本経済が持続的な発展を続けていくために必要不可欠な取り組みとなります。

(2)中小企業の現状と経営者の高齢化

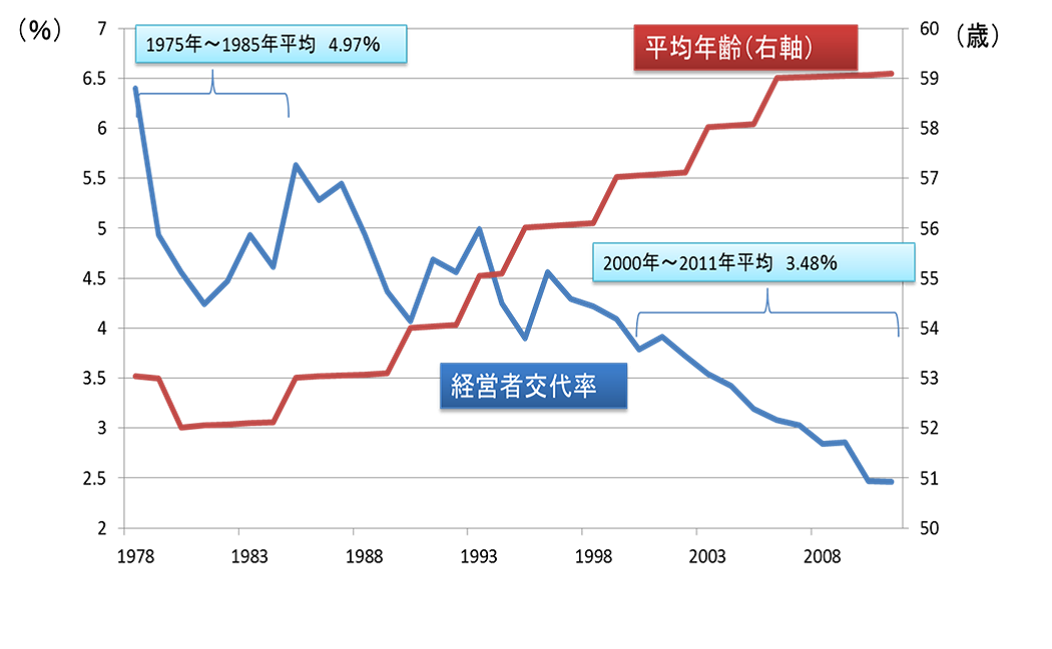

昭和50年代には、平均5%であった経営者交代率は、2011年には2.46%まで落ち込みました。これに伴い、1995年頃には47歳前後であった経営者年齢のボリュームゾーンも、2015年には66歳前後と高齢化しています。

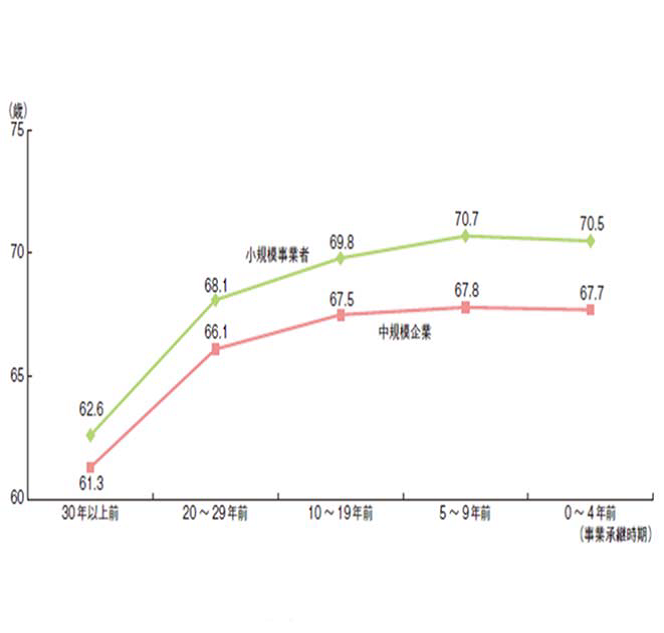

経営者の引退年齢が平均で67~70歳前後であることを踏まえると、事業承継の円滑化に向けた取組は喫緊の課題であると言えます。

(3)中小企業における事業承継の現状

①後継者確保の困難化

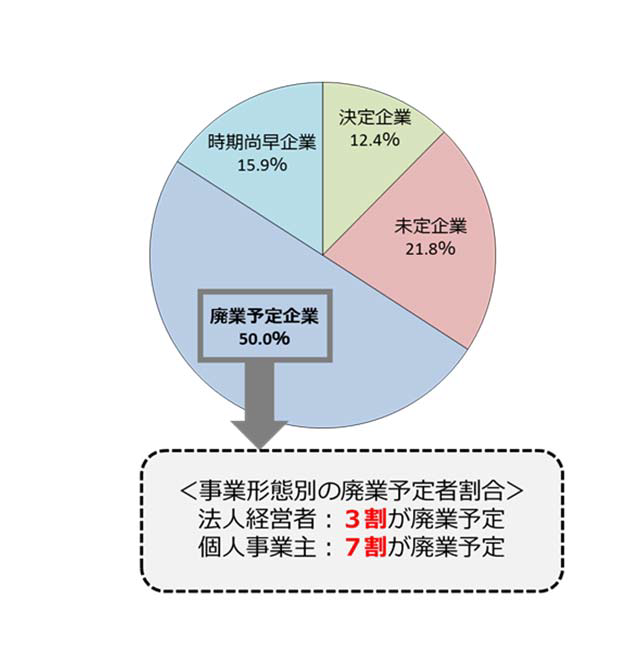

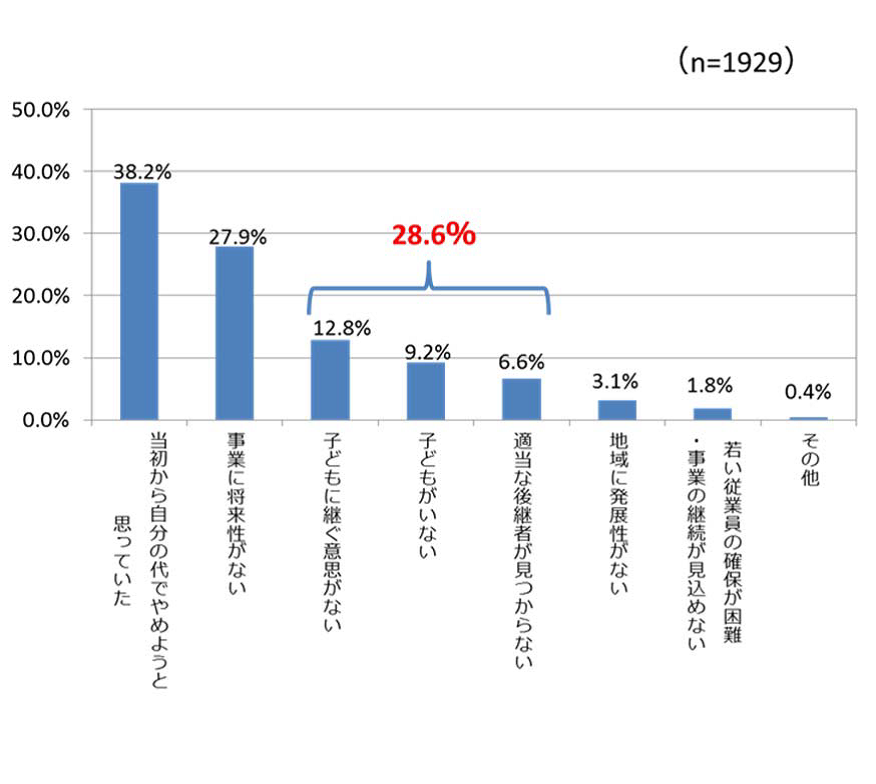

廃業予定企業の廃業理由は、

ア、当初から自分の代でやめようと思っていた(38.2%)

イ、事業に将来性がない(27.9%)

ウ、後継者が見当たらない(28.6%) となっています。

②親族外承継の増加

後継者確保の困難化等の影響から、近年、親族内承継の減少と親族外承継の増加が生じています。

(4)早期取組の重要性

事業承継の準備には、後継者の育成期間を含め、5~10年程度を要することから、60歳頃には事業承継の計画を立て、後継者の確保を含む準備に着手することが不可欠です。

2 事業承継とはどのようなものか

(1)事業承継の類型

①親族内承継

親族内承継とは、経営者の親族に事業を承継させる方法である。相続等により株式や財産を後継者に移転できるメリットがあります。しかし、多額の相続税がかかったり、事業を承継しない相続人から遺留分減殺請求を受けたりするデメリットがあります。

②従業員承継

親族外の役員・従業員に事業を承継する方法である。能力のある人材を見極めて承継するとこができるメリットがあります。しかし、株式や事業用資産の承継に多額の買取資金がかかるデメリットがあります。

③社外への引継ぎ(M&A等)

株式譲渡や事業譲渡等(M&A)により承継を行う方法です。広く候補者を外部に求めることができ、また、経営者は会社売却の利益を得ることができる等のメリットがあります。

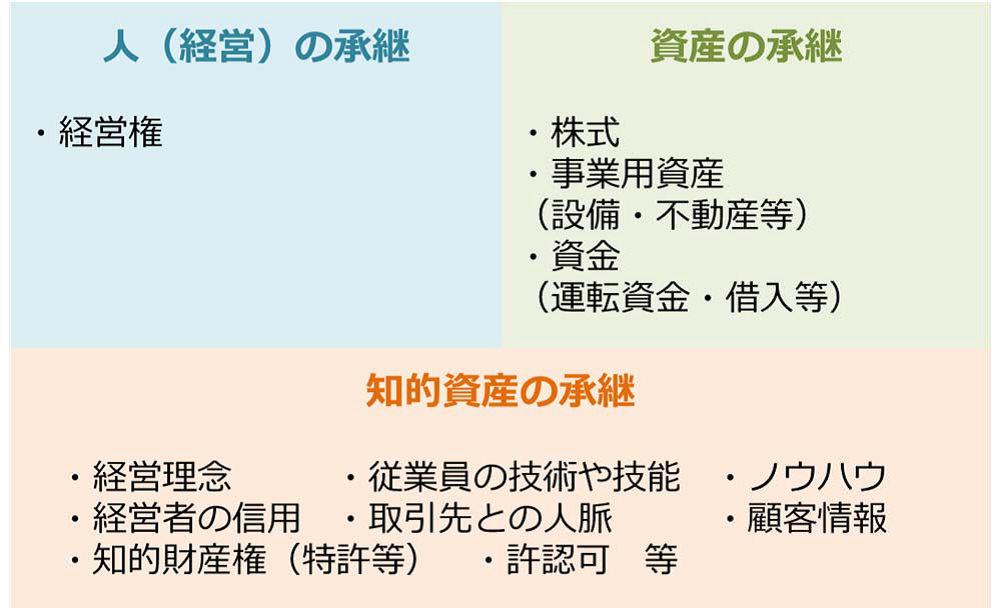

(2)事業承継の構成要素

①人(経営)の承継

人(経営)の承継とは、後継者への経営権の承継を指す。そのためには、後継者候補を選定し、十分な後継者教育を積ませる必要があります。

②資産の承継

事業を行うために必要な株式や事業用資産の承継。株式・事業用資産を相続等により承継する場合、多額の相続税等が発生することがあります。

③ 知的資産の承継

ア)知的資産とは何か

知的資産とは、企業における競争力の源泉である人材、技術、技能、知的財産、組織力、経営理念、顧客とのネットワークなどの経営資源の総称です。

イ)知的資産の承継のために

自社の強み・価値の源泉がどこにあるのかを現経営者が理解し、これを後継者に承継するための取組が極めて重要です。

詳しく見る