2018.08.27特例事業承継税制 平成30年度税制改正 納税猶予

特例事業承継税制

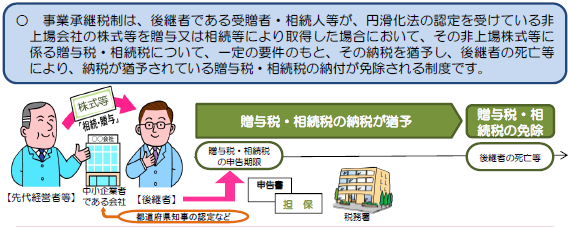

事業承継税制が創設された目的は、中小企業の事業継続は、雇用確保を通じた地域経済の活力維持に貢献するためです。相続後一定期間、雇用を確保しつつ事業継続を行う企業に限定し、自社株式に係る相続税の納税猶予を行うことになったのです。

平成20年に施行された中小企業経営承継円滑化法は、非上場株式等の納税猶予制度で相続税対策等を支援するための法律です。しかし、この制度を適用するには条件が厳しく、残念ながら8年以上経過した平成29年3月末での納税猶予件数は、1,092件しかありませんでした。数年にわたる改正を行いましたが、円滑化法を活用した事業承継が進んでいないのが実情でした。

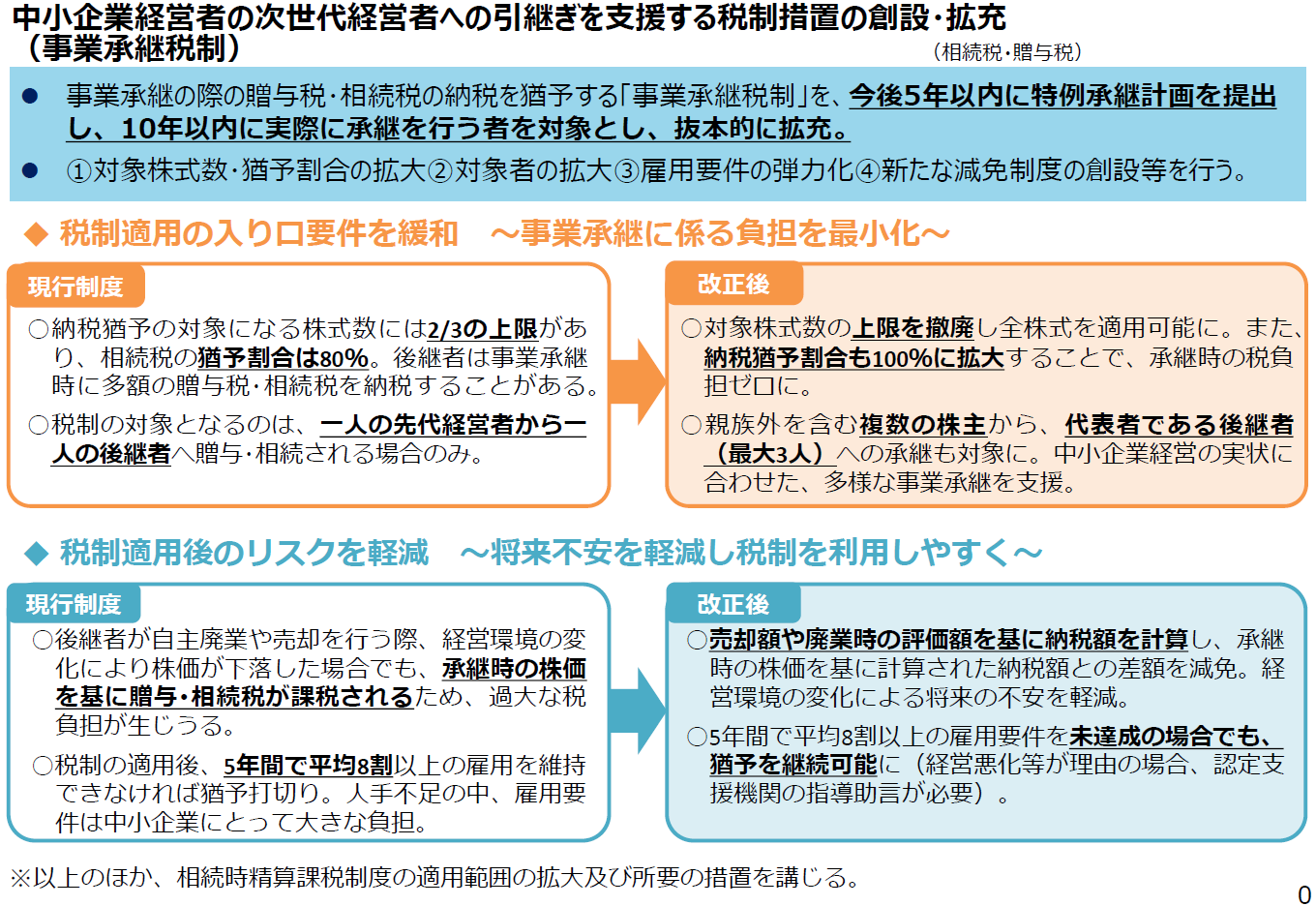

そこで平成30年度税制改正で抜本的な大改正がおこなわれ、10年間の時限措置として「特例事業承継税制」が創設されることとなりました。

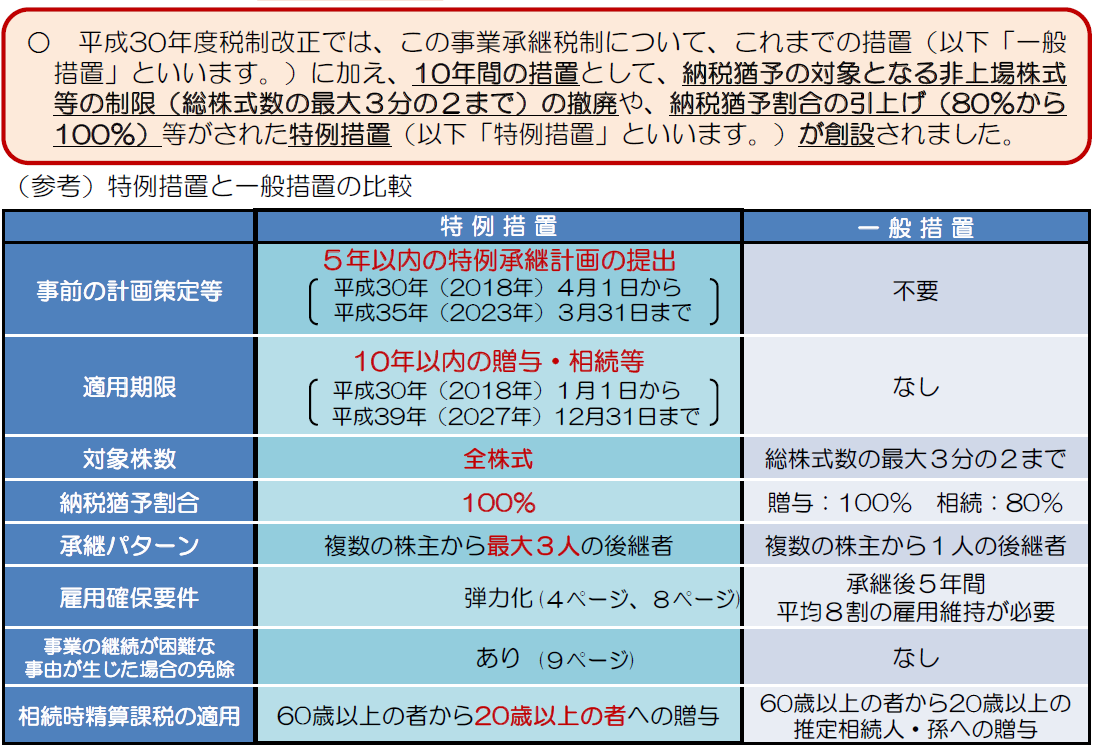

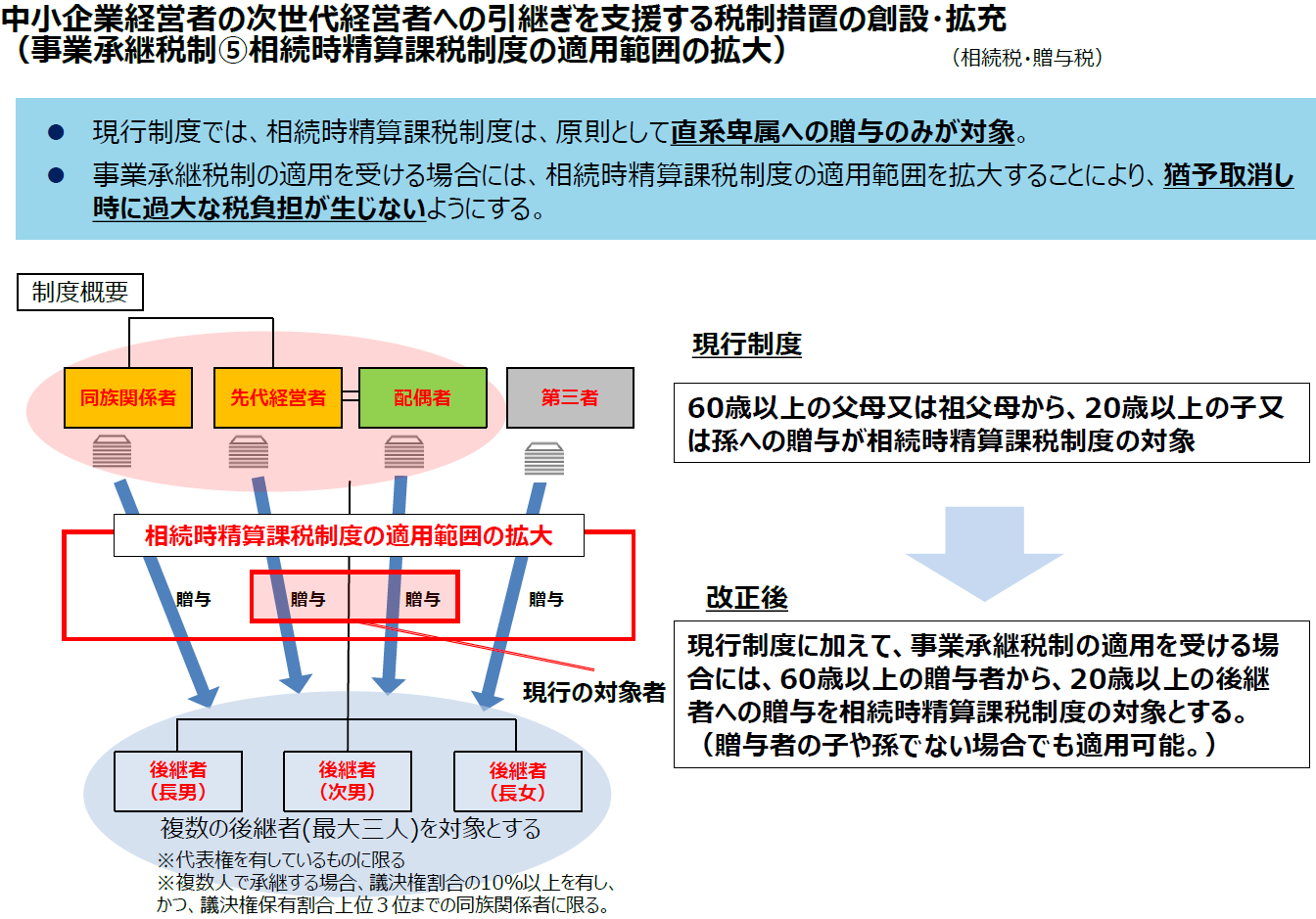

1、特例事業承継税制と現行事業承継制度の概要

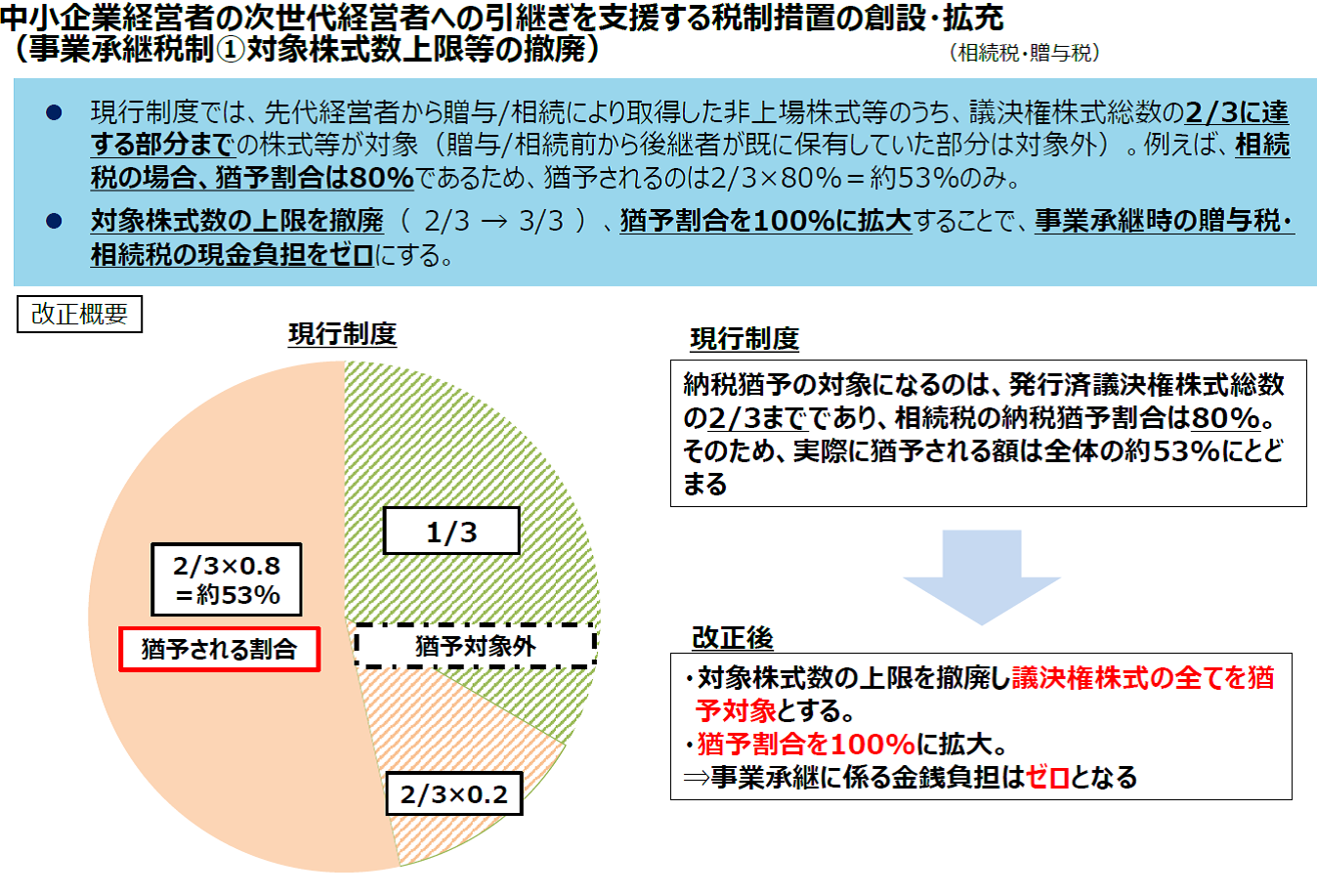

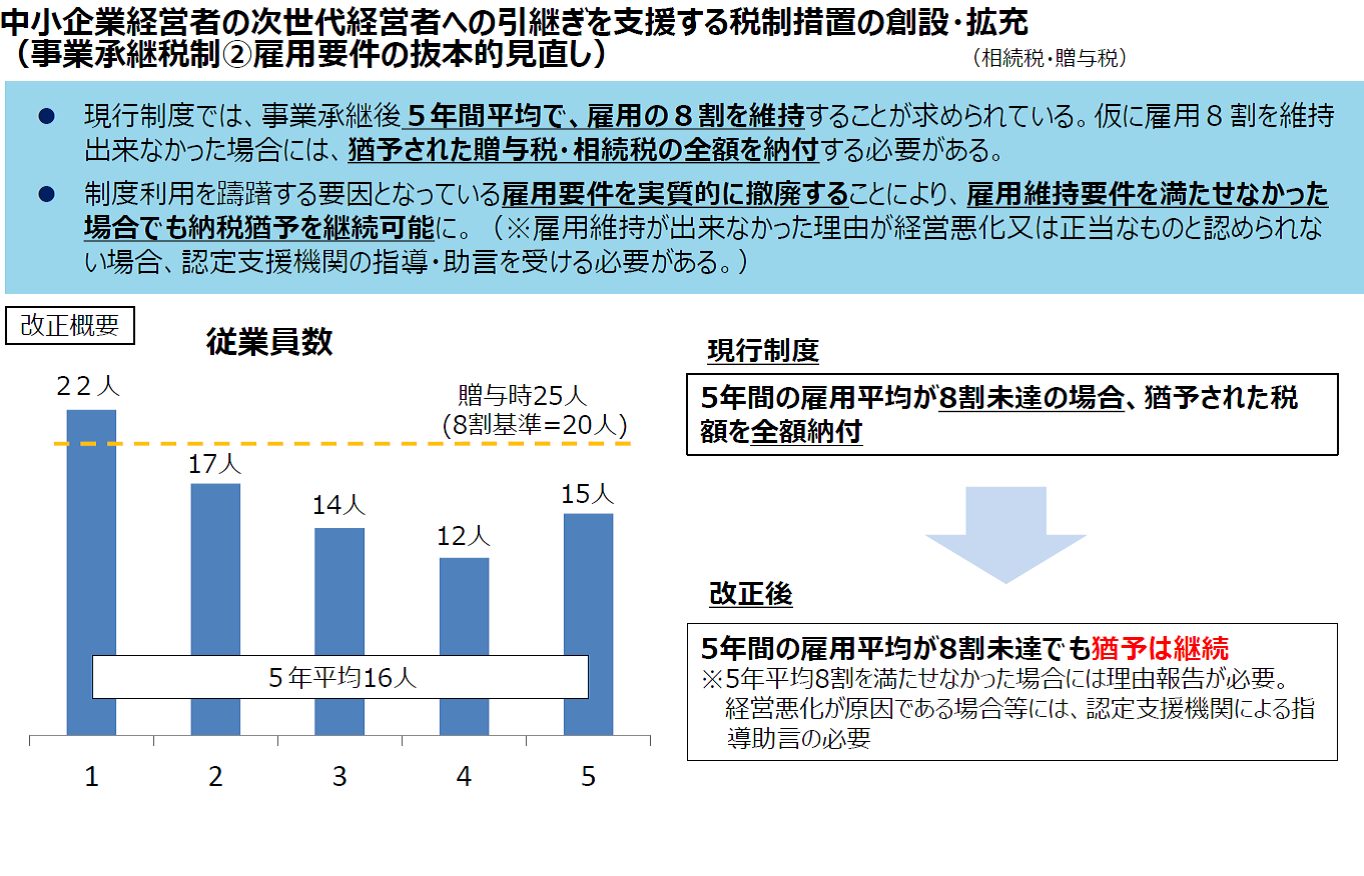

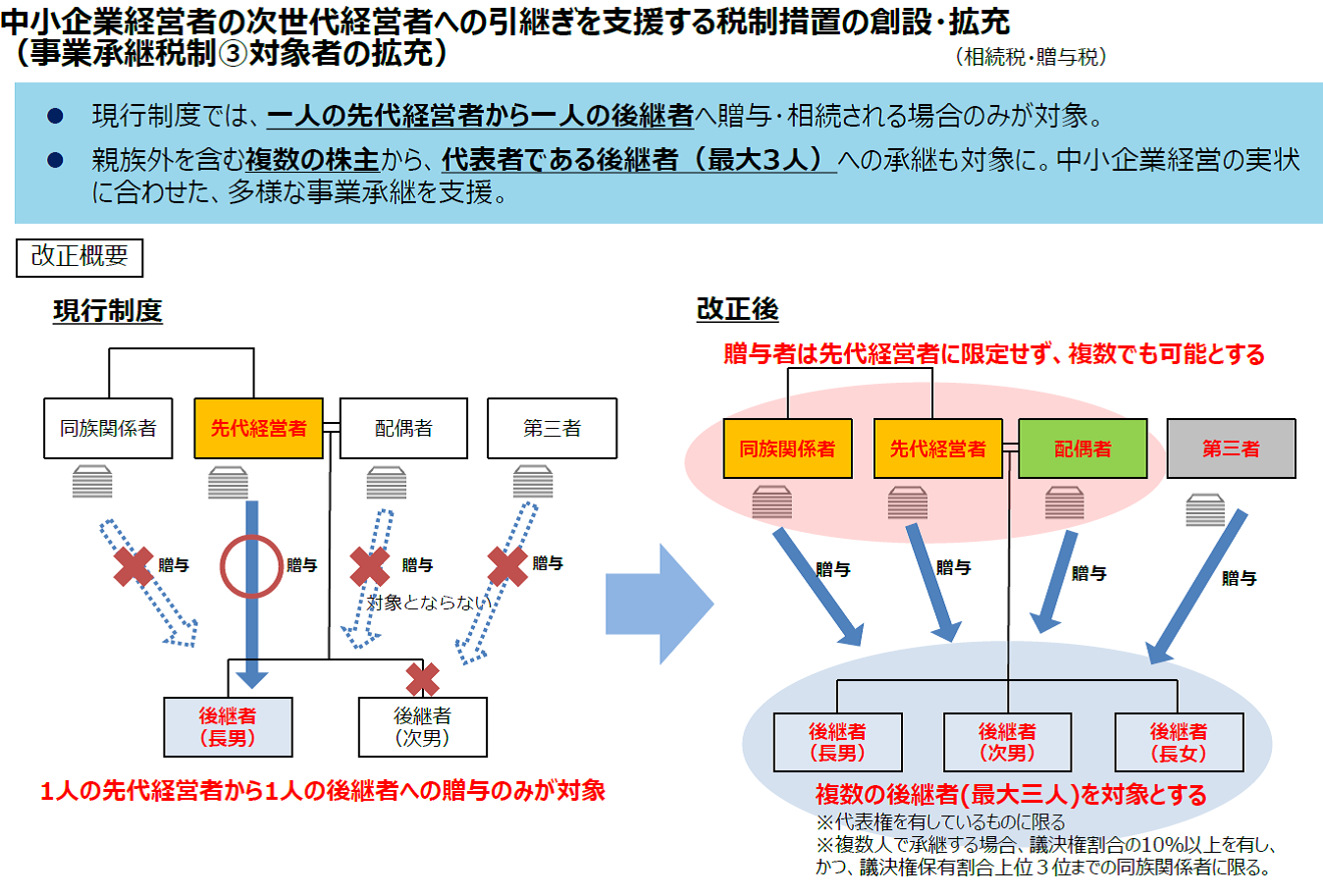

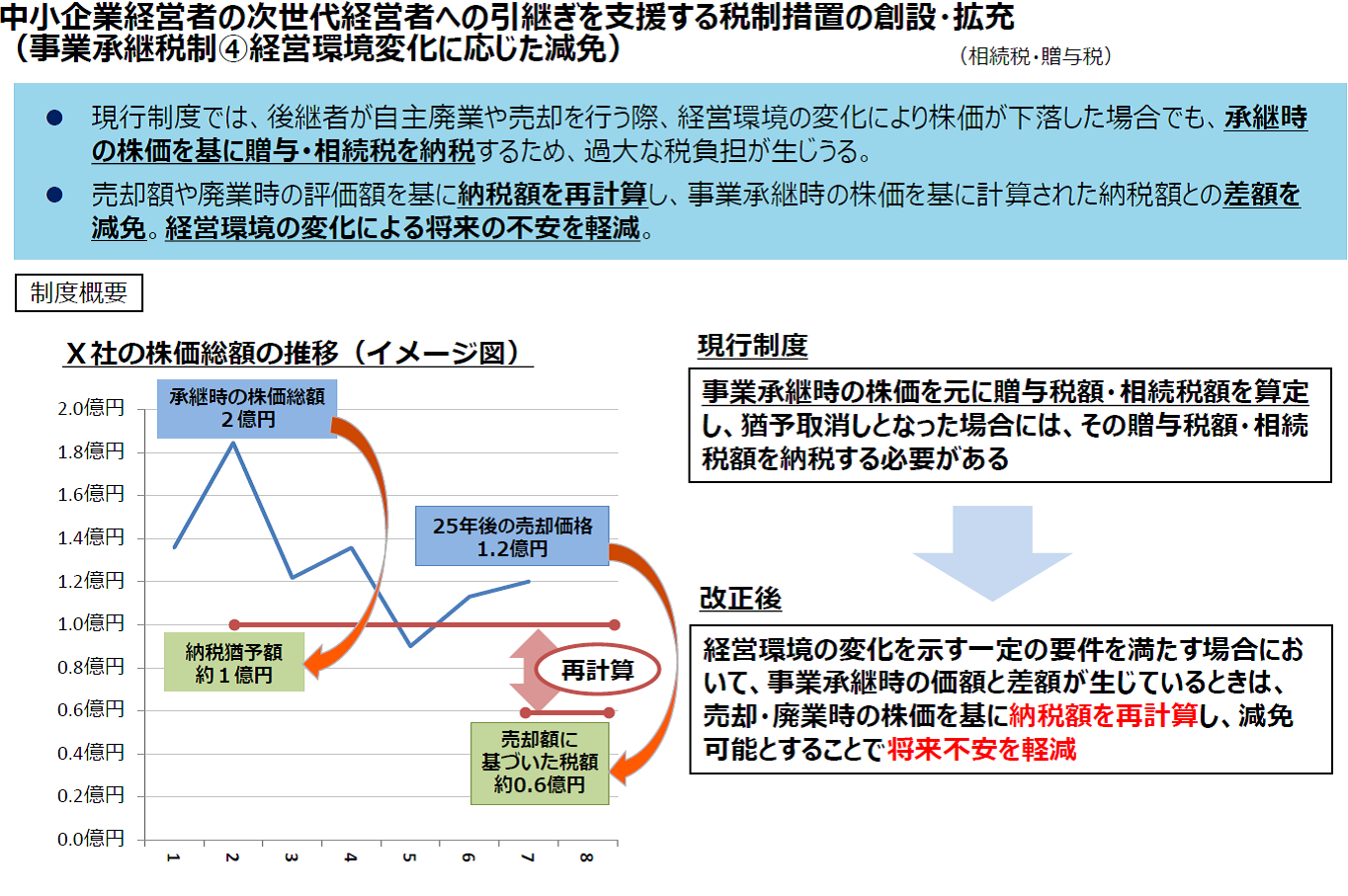

中小企業経営者の次世代経営者への引継を支援する税制措置の創設・拡大にて解説

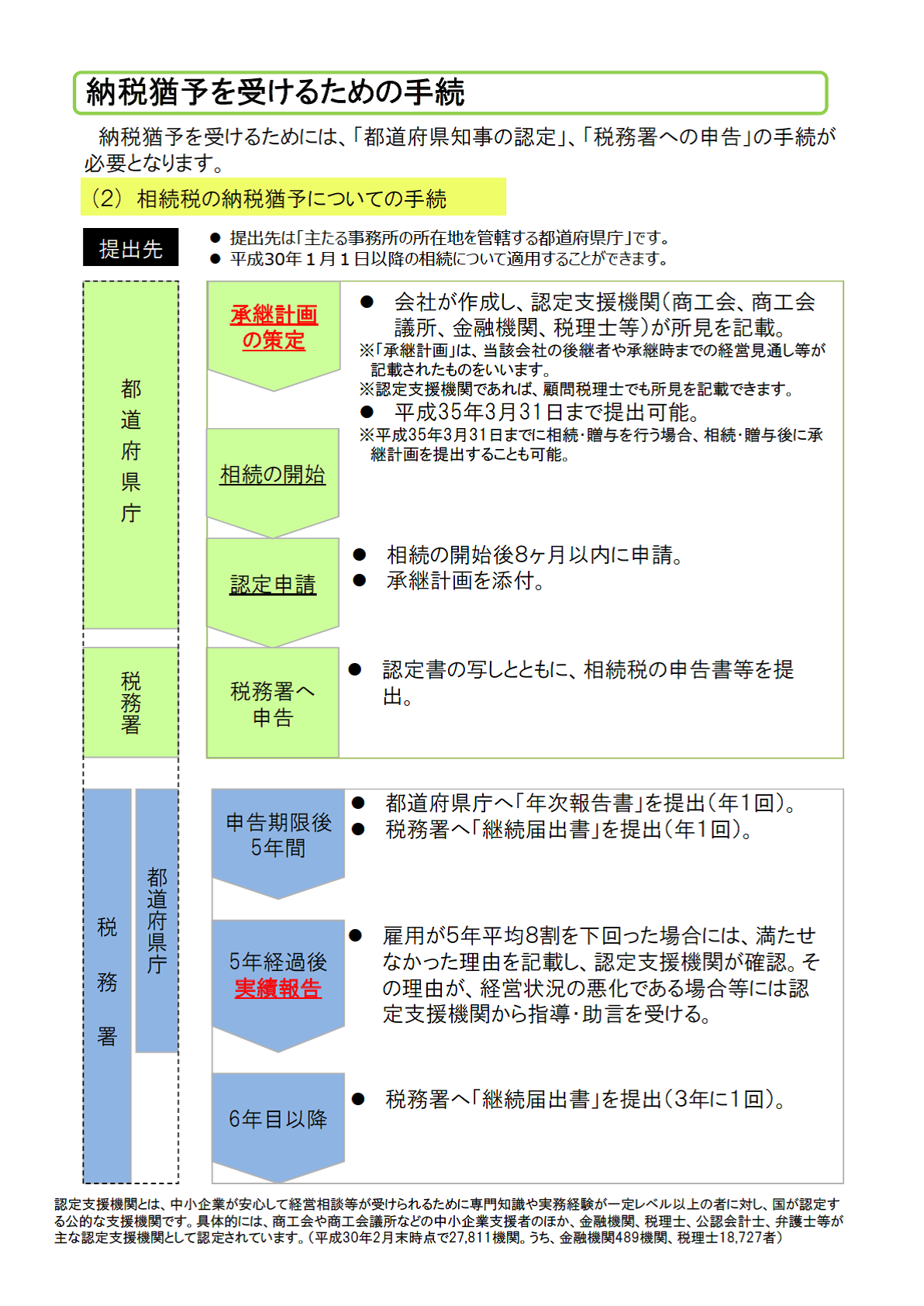

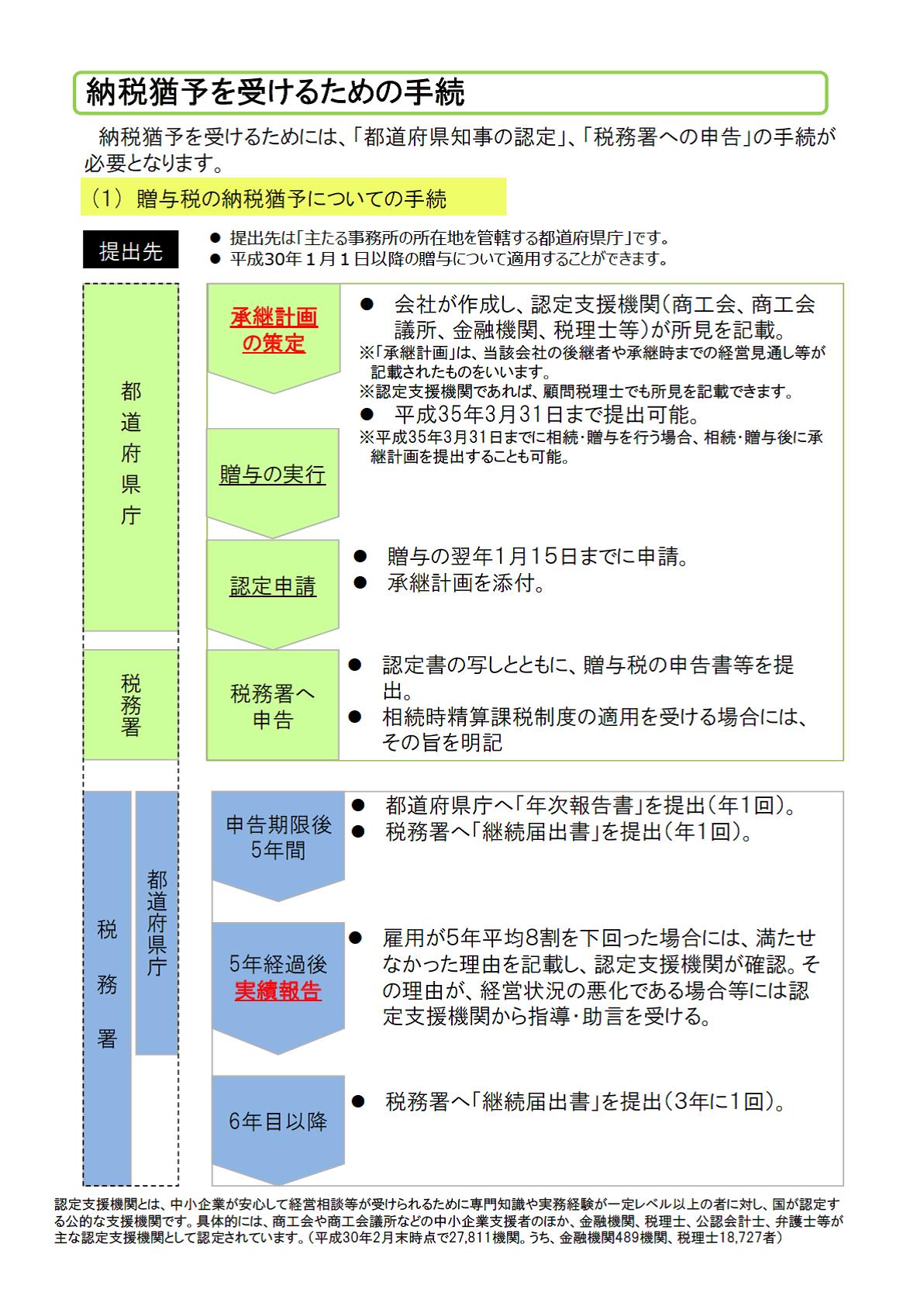

2、特例承継計画書の確認申請

認定経営革新等支援機関の指導及び助言を受けた特例会社が作成した計画書で、会社の後継者や承継時までの経営見通し等を記載した「特例承継計画」を策定し、平成35年3月31日(5年間)までに都道府県知事に提出し、中小企業における経営の承継の円滑化に関する法律第12条1項の認定を受ける必要があります。

3、先代経営者(贈与者・被相続人)の要件

・代表権(制限が加えられたものを除く。)を有していた個人であること

・贈与・相続直前まで、先代経営者グループ(親族、同族会社等)で50%超の議決権を有し、先代経営者グループの中で後継者を除いて筆頭株主であること

・贈与時までに代表者を退任すること

・全部又は一定数以上の株式の贈与

発行済議決権株式数×2/3 - 後継者保有株式数 > 先代経営者保有株式数 = 全て

発行済議決権株式数×2/3 - 後継者保有株式数 ≦ 先代経営者保有株式数 = 後継者の贈与後議決権割合が2/3以上になる株式

4、後継者の要件

・贈与・相続後に後継者グループで50%超の議決権を有しており、後継者グループの中で筆頭

株主であること

・贈与時(相続時から5ヶ月経過する日)において、会社の代表者であること

※後継者を複数とする場合は、後継者全員が代表者になる必要があります。

・贈与、相続の日から申告書の提出期限まで引き続き、株式のすべてを譲渡せずに保有すること

・役員要件

贈与税…贈与時に20歳以上かつ3年以上にわたり特例会社の役員を継続していること

相続税…相続開始の直前において、特例会社の役員であること(先代経営者が60歳以上の場合)

※先代経営者がが60歳以上の会社は後継者を役員に就任させておかないと、適用要件を満たせない可能性があります。

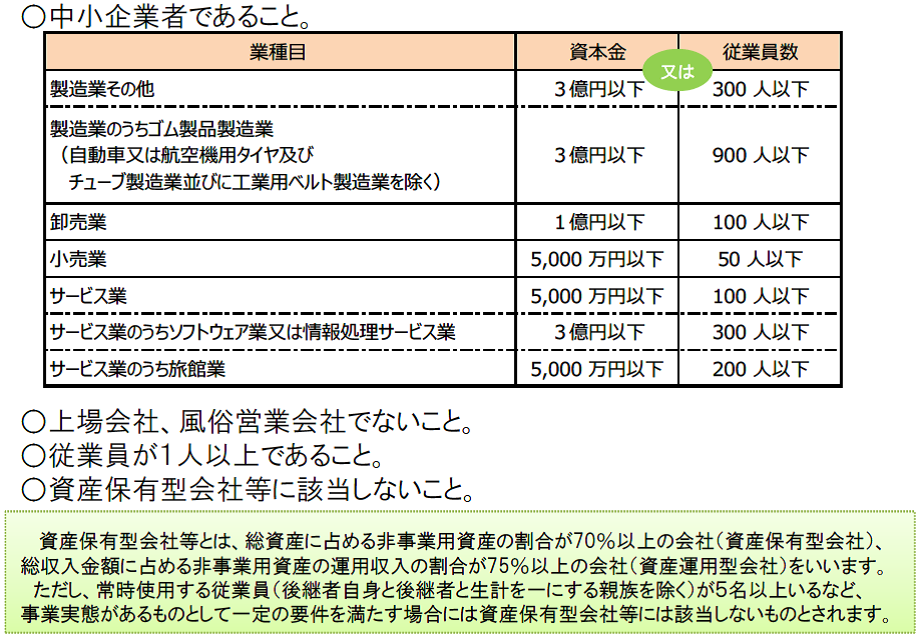

5、適用できる会社の要件

6、納税猶予を続けるための主な要件

申告期限後5年間

満たせない場合は、全額納付

〇後継者が会社の代表者であること

〇資産保有型会社又は資産運用型会社に該当しないこと

〇後継者が筆頭株主であること

〇事業年度の収入金額がゼロとならまいこと

〇上場会社、風俗営業会社に該当しないこと

〇猶予対象株式を継続保有(譲渡又は贈与の禁止)していること

〇雇用の8割以上を5年間平均で維持すること※緩和措置あり

〇期限までに都道府県・税務署に報告をすること

〇後継者以外の株主が拒否権付株式(黄金株)を保有しないこと

〇先代経営者が会社の代表者に戻らないこと

5年経過後で 一部納付と全額納付になる主なもの

〇猶予対象株式を継続保有していること → 譲渡又は贈与した株式の割合だけ納付

〇資産保有型会社又は資産運用型会社に該当しないこと

〇事業年度の収入金額がゼロとならないこと

(注意)

会社分割や合併、解散を行う場合

資本金等の額を減額する場合

最後に

事業承継税制は、贈与から適用するケースと相続から適用するケースがあります。どちらを選択するかにより、メリット・デメリットが存在します。30年度改正で対象株式の上限が撤廃され猶予割合も100%となり承継時の税負担はゼロになります。

以前のような厳しい条件は大幅に緩和されましたが、いまだ細心の注意を払う点はいくつか存在します。

是非、計画的な事業承継計画のもと、認定経営革新等支援機関の登録を受けた税理士と密な相談の上で実行されることをお勧めいたします。

豊橋市・田原市・豊川市で、事業承継税制のことなら

認定支援機関・中村光晴税理士事務所へ

事業承継 フローチャート

納税猶予を受ける手続き編

贈与税の納税猶予 フローチャート

相続税の納税猶予を受ける フローチャート