2018.08.30相続での借入金(連帯債務・保証債務)

相続で、借入金がある場合、その保証債務及び連帯債務を財産から控除することが出来るかが問題となる場合が多々あります。

連帯債務は,負担すべき金額が明らかである場合は,その金額を控除することができます。

保証債務については,一定の場合を除き,控除できません。

ただし,債務者が弁済不能の状態にあるため,保証債務者がその債務を返済しないといけない場合,さらに,債務者から返して貰えない場合には,債務者が弁済不能の部分の金額は債務として控除できます。

1 相続税の計算上控除される債務

民法上、相続人は,相続開始の時から,亡くなった方の財産に属した一切の権利義務を承継します(民法896)。

しかし、相続税の計算上控除される債務は,亡くなった方自身の債務です。相続開始日に実際に存在するものであり,確実に認められるもののみです。

債務が確実かどうかは、書面の証拠を必要としませんが、債務の金額が確定していなくても債務の存在が確実と認められるものについては,相続開始当時の現況によって確実と認められる範囲の金額だけを控除できます。

不確実な借入金を相続財産から控除すると相続後にその債務が消滅するような場合には課税関係が不安定となります。このようなことを避けるためです。

2 保証債務

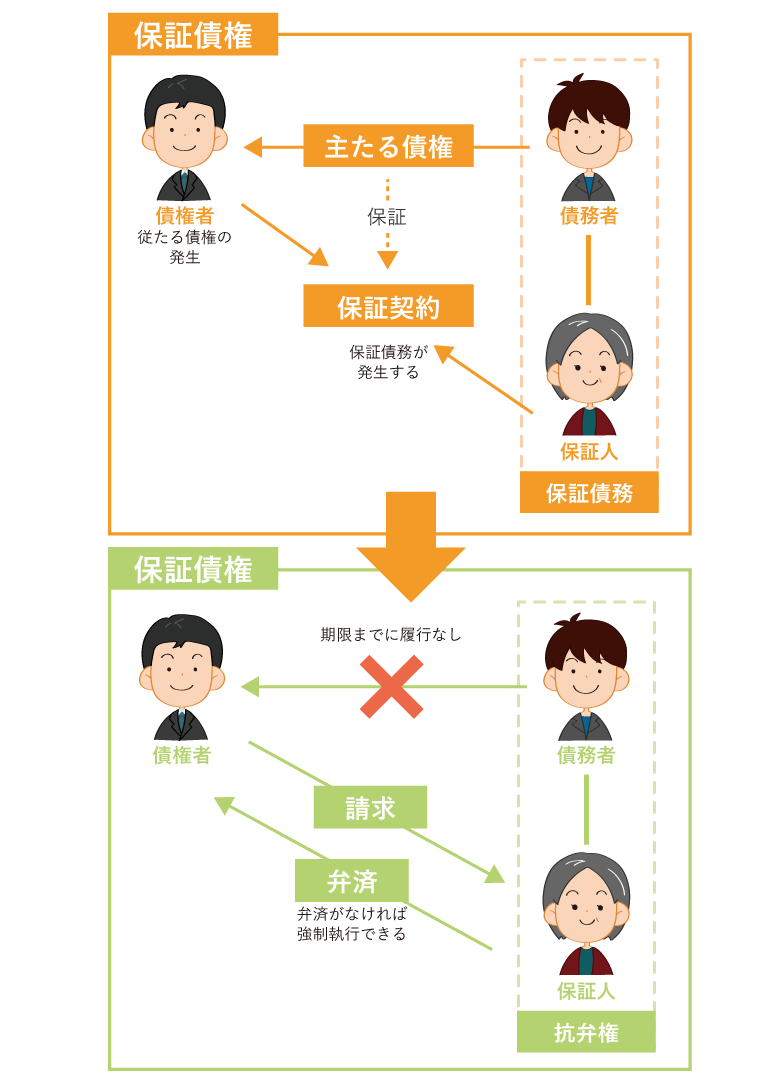

保証債務とは

保証債務とは,主たる債務者が保証を受けた債務の履行を行わない場合,保証債務者が代わって履行する債務のことをいいます(民法446①)。

相続税法の取扱い

相続は,被相続人(亡くなった人)の財産に属した一切の権利義務を承継します。

保証債務についても同じように,相続により相続人に引き継がれると考えられます。

しかし、保証債務は債務の履行義務は相続時点では確定していないのです。

①債権者が保証人に債務を履行

②保証人は、まず主たる債務者に求償(返してとお願い)すべきことを請求

③債権者が主たる債務者に対して催告をした後

⑤保証人が主たる債務者に弁済をする資力があり,かつ,執行が容易であることを証明したときは,債権者はまず主たる債務者の財産について執行しなければなりません。

そのため,相続開始日現在で確実な債務といえないので保証債務については控除できません。

保証債務が控除できる場合

保証債務は相続税の計算上債務として控除することはできません。

しかし,主たる債務者の弁済能力や返済能力は色々なパターンがあります。

そこで次の事実が認められる場合には,主たる債務者が弁済不能の金額は相続財産から債務として控除することができます。

① 主たる債務者が弁済不能の状態にあること

② 保証債務者がその債務を履行しなければならないこと

③ 主たる債務者に対して求償しても返還を受ける見込みがないこと

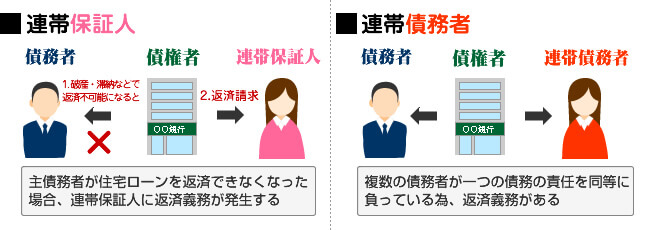

3 連帯債務

連帯債務とは,一つの債務について複数の債務者がそれぞれ独立して債務の全額を負担し,債権者は,その連帯債務者の一人に対し,又は同時に若しくは順次にすべての連帯債務者に対し,全部又は一部の履行を請求することができます。

連帯債務者の求償

各債務者は,債務の全額に債務の負担を負います。

一人が全額を弁済した場合は,その連帯債務者は,ほかの連帯債務者に対して、その他の人が負担すべき金額の弁済を求めることができます。

相続税法の取扱い

連帯債務はその債務を独立して負担しなければならないため,債務額が判断できます。

また,複数の連帯債務者がいる場合でも,連帯債務者間の負担割合が判定できるため,被相続人の負担すべき債務として負担すべき金額を相続財産から控除できます。

また,複数の連帯債務者がいるケースで,弁済不能者がいる場合には、その負担すべき金額についても控除することができます。

① 連帯債務者のうちに弁済不能の状態にある者がいること

② 弁済不能者に求償しても弁済を受ける見込みがないこと

③ 弁済不能者の負担部分をも負担しなければならないと認められること

最後に、借入金といっても、種々あります。

本人の借入金なのか、債務保証・連帯債務なのかで財産から控除出来るのかが異なります。

債務の種類を確認し、どのような状態であるかを調査する必要がありますので、ご注意ください。

豊橋・豊川・田原市で相続税の申告、相談なら、

経験豊富な中村光晴税理士事務所へ こちらから