所得税 | 豊橋市の税理士は税理士法人ライト - Part 2

配偶者控除に関するお知らせ2018.07.11 所得税

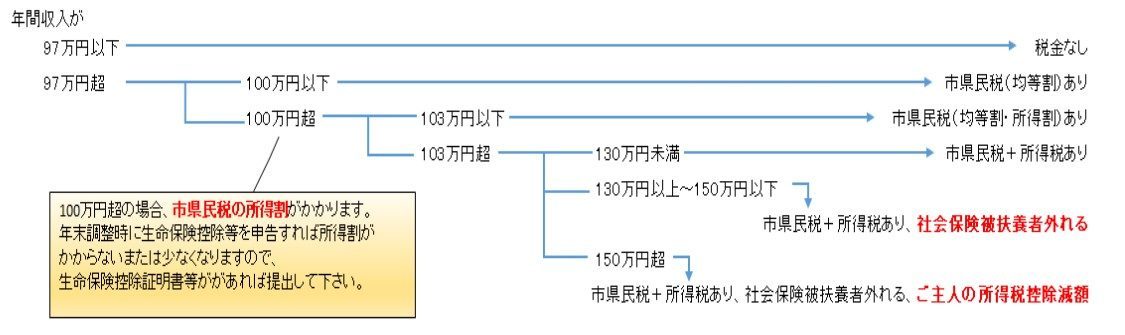

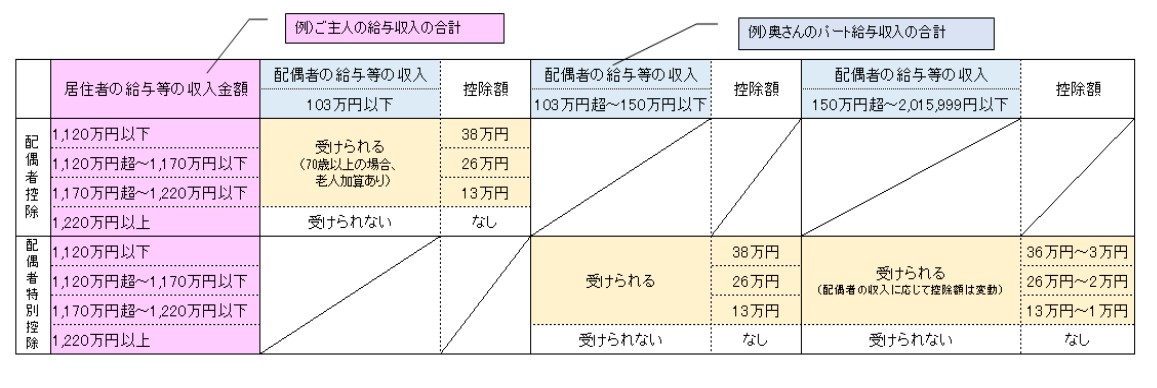

平成30年分以降、居住者(例、ご主人)の年間収入が1,220万円以下の方の配偶者控除と配偶者特別控除が改正されました。

配偶者(例、奥さん)の方でパート・アルバイトで働いている方は、働き方によりどのように変わるのか見直してみましょう。

配偶者の年間収入によってどう変わる?

①市県民税(住民税)

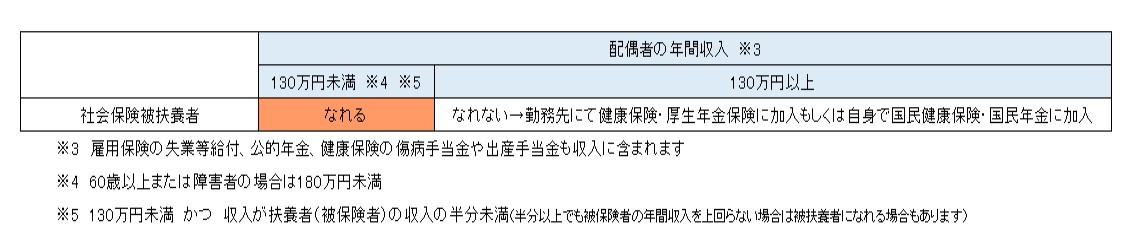

②社会保険(健康保険・厚生年金保険)被扶養者

③所得税控除

詳しく見る

未払い残業代 源泉所得税の取り扱い2017.12.25 所得税

社会問題となっている長時間労働に対し労働基準監督署の調査や監督指導が一層強化されています。

指導が入った場合、未払い残業代の支払いが行われますが

所得税の取り扱いは、

①一時金(清算金)として支払われたときは、当年分の給与

②個々の実労働時間に基づき過去の給与として支払われたときは、個々の給与

といして取り扱われます。

法人税は、一時金か過去の給与であるか関係なく、当期の費用として損金算入されます。

☆所得税は支給方法により取り扱いが異なることになるので、注意が必要です。

所得税法基本通達36-9では

「支払日が定められているものについてはその支給日、支給日が定められていないものについてはその改訂の効力が生じた日」となっています。

つまり、一時金として支給した場合、賞与を支給した場合と同様に、当期に支給することが確定した給与に該当するこのとになります。よって、過年分の所得税や住民税について修正する必要はありません。

一方、過年分の給与として支給した場合、本来支給すべきであったそれぞれの年分の給与となります。

この場合、源泉徴収義務者である会社や個人事業主は、残業代を支給した時点で過年分の年末調整をやり直し、納付不足分を未払い残業代を支給した月の翌月10日までに納付する必要があります。

また、源泉徴収票の再作成に加え給与支払報告書を訂正して各自治体に再提出する必要があるので、注意が必要です。

最後に、社会保険料について

残業代の未払いが生じた場合、社会保険料の修正も必要となります。

社会保険料については、賞与を支給した場合と同様に処理することが多いようです。

これは、事業者の事務負担軽減に加え、保険料の納付には2年の時効があり、3年以上前の期間については納められない仕組みとなっているためです。

電子商取引専門調査チーム2017.12.24 所得税

サラリーマンがアフィリエイトやネットオークション、フリマアプリなどで商品を販売した場合(20万円超)、

「事業所得」や「雑所得」などどして申告する必要があります。

しかし、20万円超となっても無申告になっている場合が多いようです。

インターネット取引は、堅調に推移しており現在の市場規模は15兆円にも達しています。

電子商取引専門調査チームは、平成13年から全国税局に設置され現在は60名程度の職員で構成されているようです。

電商チームが行う「情報収集」は

①電子商取引事業者等に対する資料源開発等

②Webサイトからの情報収集

③マスコミ関連情報からの収集です。

情報収集はプロバイダー等に対して協力依頼が要請されるケースも多いようです。

オークションやフリマアプリでは匿名で取引が行われるケースが散見され、その販売者を特定することはできません。

そこで、プロバイダ等に対して情報提供の依頼を行い、販売者の住所や氏名を収集することになります。

昨今話題の、仮想通貨についても対象とされることが予想される。

電子商取引を行う者への調査は2,013件。

一件あたりの申告漏れは1,164万円と調査全体の1.2倍となっているようです。

ついつい申告漏れとなりやすいネットの取引です

詳しく見る外国人留学生の所得税2017.12.20 所得税

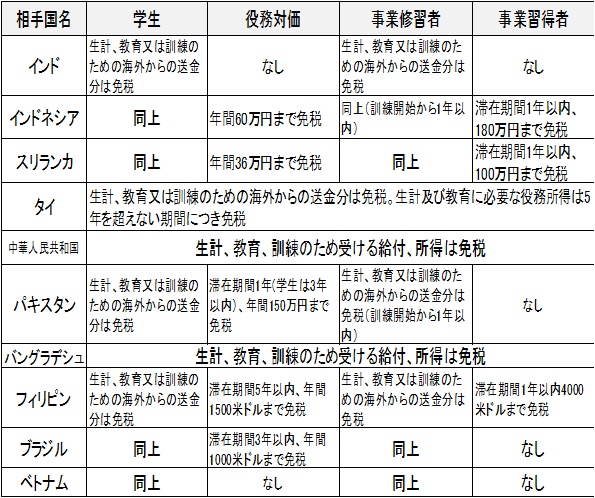

外国人留学生の学生条項や租税条約等

所得税が免税に

各国の租税条約等をまとめた表を掲載しておきますので、参考にしてください。

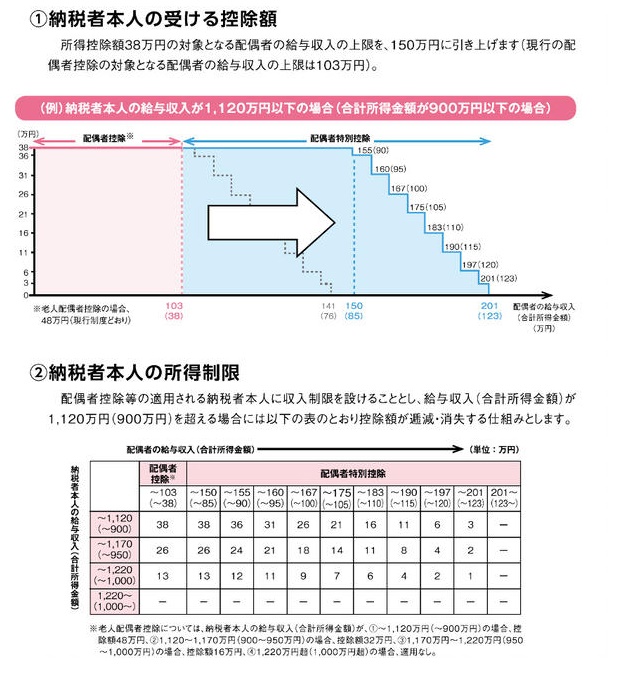

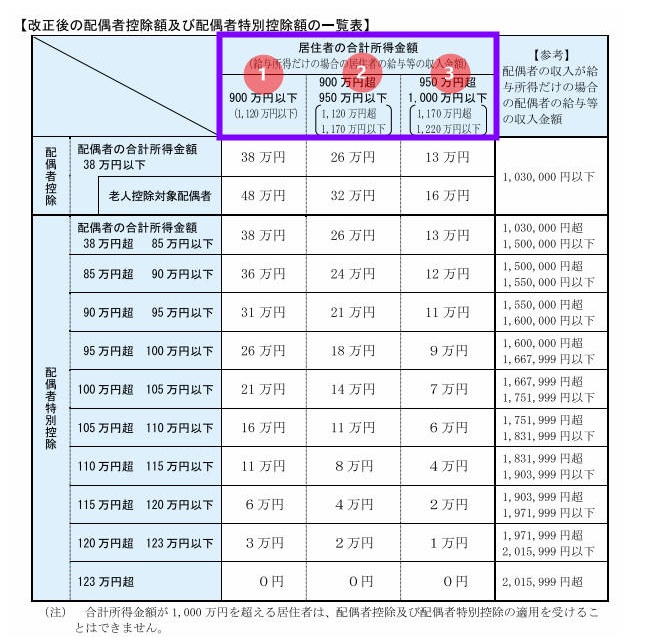

配偶者控除・配偶者特別控除の見直し2017.12.19 所得税

平成30年分以降

配偶者控除及び配偶者特別控除の見直し

103万円の壁が150万円に変更

今回の改正のポイント

28年分 確定申告2017.12.17 所得税

詳しく見る