BLOG | 豊橋市の税理士は税理士法人ライト - Part 10

マンション等の歩道状空地 5年以内更正の請求に対応2017.12.23 相続税

マンション等の共同住宅の建築の際に整備が必要な「歩道状空地」について、相続税の評価額がゼロか3割減となるか「私道供用宅地」に該当すると最高裁で示されました。

この最高裁判決をうけ、開発行為の許可を受けるため自治体の行政指導により整備した等一定の要件を満たす歩道状空地は、「私道供用宅地」として評価するもとされました。

これをうけ、税務当局は過去5年以内の申告期限分に係る更正の請求に対応すると7月24日に取り扱いを公表しました。

https://www.nta.go.jp/sonota/sonota/osirase/data/h29/takuchi/index.htm

詳しく見る役員退職金 功績倍率 通達で明記2017.12.22 法人税

役員退職金の功績倍率

通達で初めて明記

改正通達で、役員退職給与支給額の算定方法の一つとして功績倍率方が初めて明記されました。

功績倍率法=最終月額報酬×勤続年数×功績倍率

通達では、「功績倍率」を「役員の職責に応じた倍率」としています。

過去に判例で示されている同業類似法人の功績倍率だけではなく、自社で設定した功績倍率(代表取締役〇倍、取締役△倍)も、その金額が過大(不相当に高額)でなければ原則損金算入が認められる。

新設された法人税基本通達9-2-27の2(注)で功績倍率法は、

「本文の功績倍率とは、役員の退職の直前に支給した給与の額を基礎として、役員の法人の業務に従事した期間及び役員の職責に応じた倍率を乗ずる方法により支給する金額が算定される方法をいう。」と初めて明記されました。

貸家・貸家建付地の評価 「一時的空室部分」の判断2017.12.21 相続税

貸家・貸家建付地の評価に関す「一時的空室部分」の判断が平成29年5月11日に大阪高裁でありました。

貸家・貸家建付地は、賃貸割合が高ければ高いほど評価を低く抑えられる(評基通26、93)、その賃貸割合は、一時的に空室状態の部屋も賃貸の状態にある部屋と扱うことができる。

この一時的な空室かどうかは、質疑応答事例「貸家建付地等の評価における一時的な空室の範囲」で以下の通り示されている。

①継続的に賃貸されていたか

②前賃貸人の退去後速やかに賃貸人の募集を行ったか

③空室の期間、ほかの用途に使用されていないか

④空室の期間が一か月程度の一時的な期間でるか

⑤賃貸が一時的なものではないか

これらの事実関係から総合的に判断する

あくまで総合的な判断となり、空室期間が一か月を大きくこえる場合でも、過去の裁決等で一時的空室と主張する実務家も多かっただ。

5月11日の大阪高裁は、一時的空室部分について「空室期間が重要な要素になることは明らか」と示し、最短空室期間の「5か月」は長期と指摘した。

高裁判決分より

「例外的な取扱いが認められるか否かを判断するに当たって、賃貸されていない期間(空室期間)が重要な要素となることは明らかである。そうすると、一時的空室部分該当性の判断に当たっては、現実の賃貸状況、取り分け、空室期間の長短を重要な要素として考慮しなければならないのであって、これを考慮せずに、本件各空室部分が「継続的に賃貸の用に供されている」状態にあるという理由のみで上記例外的な取扱いを認めることはできない。また、本件各空室部分の空室期間は、最も短い場合でも5か月であり、「例えば1か月程度」にとどまらずに、むしろ長期間に及んでいるといえるから、「一時的」なものであったとはいえない。」

としている。

今後、空室期間が「5か月」といった長期に及んでいる状況では、一時的空室部分に当たることを主張しにくくなると考えられる。税務調査等で「例えば一か月程度」を超えるような空室期間が税務署から有力な指摘材料になる

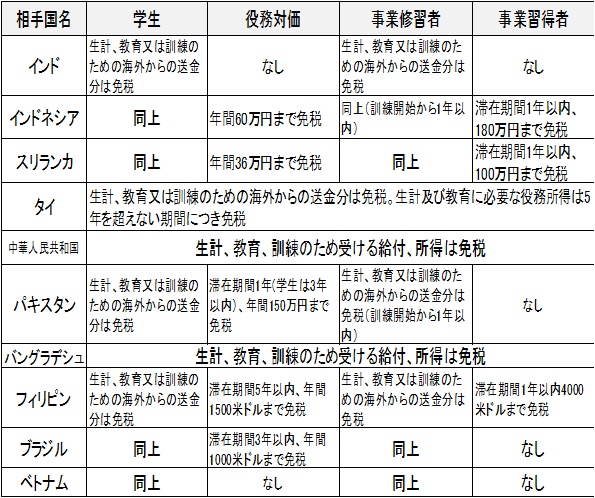

詳しく見る外国人留学生の所得税2017.12.20 所得税

外国人留学生の学生条項や租税条約等

所得税が免税に

各国の租税条約等をまとめた表を掲載しておきますので、参考にしてください。

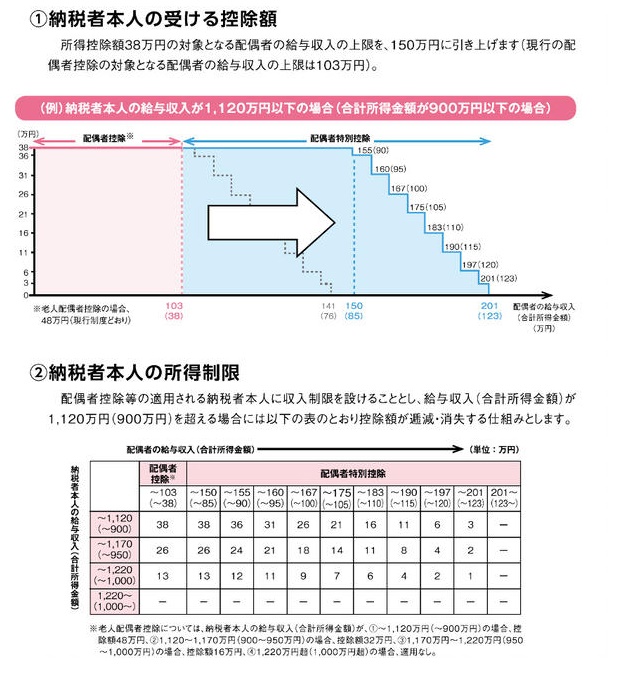

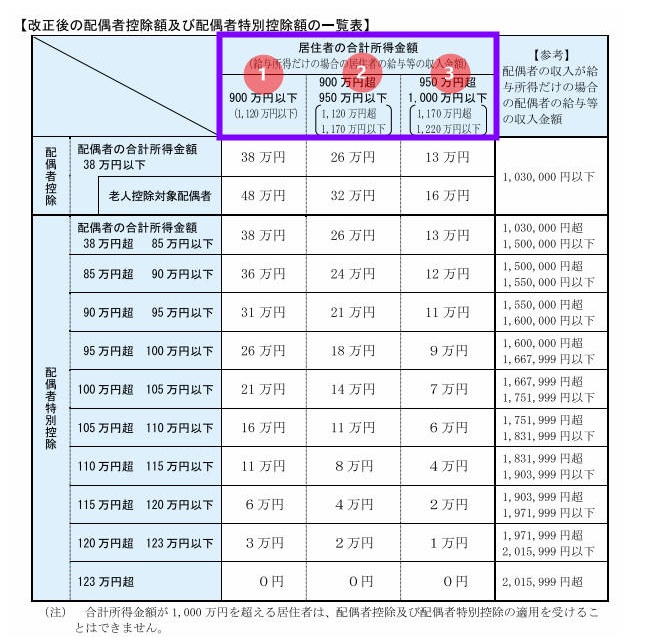

配偶者控除・配偶者特別控除の見直し2017.12.19 所得税

平成30年分以降

配偶者控除及び配偶者特別控除の見直し

103万円の壁が150万円に変更