BLOG | 豊橋市の税理士は税理士法人ライト - Part 4

豊橋の中小企業でM&Aをお考えなら 担い手探しナビ2018.10.16 法人税

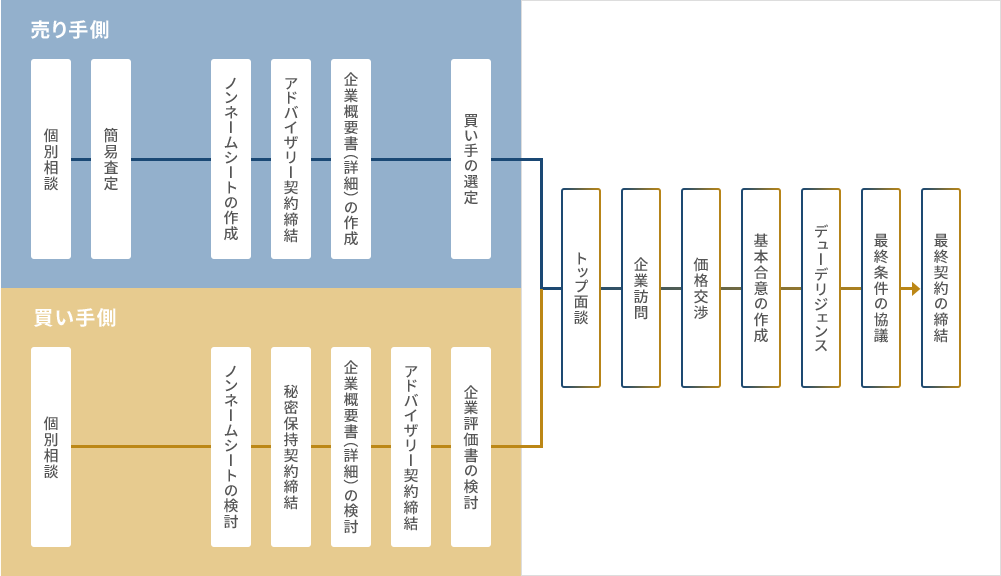

中小企業でもM&Aは広く活用されています

M&Aというと、大企業が行うイメージが強く、中小企業には無縁なものと思われています。

しかし、現在では中小企業においてもM&Aが広く活用されるようになっています。

M&Aは「企業合併・買収」を意味する言葉です。

M&Aは、事業の拡大や新規事業の買い取りとして、また経営の効率化のためなどに使われることが多いです。

しかし近年、中小企業においては、事業承継の一環として利用されるケースが増えています。

後継者がいない場合、経営が黒字ながらも廃業となってしまう企業が少なくないのです。

企業が長い年月をかけて培ってきた技術やノウハウが後継者不在により途絶えてしまうことは、非常に残念なことです。

そこで、M&Aを事業承継の手法として活用することで後継者問題を解決する企業が増えています。

M&Aにおける税理士の役割

M&Aは、活用が進んでいるとはいえ中小企業のオーナーにとっては馴染みのないもの。

税理士の中にも、M&Aを経験したことがないという方が多くいらっしゃることと思います。

関与先にM&Aを勧めたいけれど、

「どうやってM&Aを進めればいいのか分からない」

「買い手や売り手はどう探せばいい?」

など、不安なことが多く、提案を躊躇してしてしまいます。

会社を手放したほうが良いと分かっていても、M&Aに対する知識や情報がなく、漠然とした不安を抱えて、なかなかM&Aに踏み切ることのできないオーナーは大勢います。

M&Aを提案し、不安を取り除き、廃業となってしまう企業を、ひとつでも減らすことができるかもしれません。

弊所でM&Aを全面的にバックアップします!

M&Aを検討する際は、ぜひ弊所へご相談ください。

関与先の不安をひとつひとつ解消しながら、一緒にM&Aに取り組んでいきましょう。

もちろん、事業拡大のためにM&Aを望む中小企業も以前より増えてきました。

そういった関与先へ向けて、買収・買収先を探している企業からのご相談もお待ちしております。

ぜひお気軽にお問合せください。

弊所サービスの特徴

1、規模に関わらずご相談に乗ります!!

2、様々なコンサルティング方法を組み合わせて提案します!!

3、なりより低価格!!

いまだに多い ニセ税理士2018.10.15 法人税

申告書の作成は無料でもダメ

3月の確定申告が終わって一息ついていると

新規のお客様から顧問先変更の問い合わせが多くなります。

その中で、近年増えているのが税理士資格を持たない人に

経理をお願いしている人。

他人の申告書を作成して提出できるのは、税理士資格がある人だけです。

ニセ税理士にお願いすると、デメリットが多々あります。

「税金に詳しい人」は、過去に会計事務所や税理士事務所に勤めていた職員が退職後に、お小遣い稼ぎで行う場合と、会計記帳や会計処理会社が請け負うパターンが多いです。

これは、税理士法違反で違法行為に該当します。

税務調査が入った場合も、調査の立ち合いもしてもらえず、雲隠れしてしまいます。

弊所が所属している東海税理士会でも確定申告期に

「税理士のにせ者排除強化月間」を設置しています。

にせ税理士や名義貸し税理士などにご注意ください。

東海税理士会豊橋支部(豊橋市・豊川市・蒲郡市・田原市)登録の税理士は

こちらで確認できます。

もし、名義貸し等の情報がありましたら、

日本税理士会連合会まで

03-5435-0931ご連絡ください。

相続税では、土地の価値を過大評価されがちです。2018.10.15 相続税

相続税 土地の評価は相続に強い税理士へ

相続税の評価が高い可能性があります。

土地の評価は専門知識が必要とされ難しい分野だからです。

相続税専門の税理士だからこそ、土地の評価を適正に計算し

相続税の納税額を減らすことが出来るのです。

このような形の土地はありますか?

この形状の土地は評価減額の可能性があります!!

1、形が歪な土地(不整形地)

2、鳥井や祠がある土地

3、高圧電線が上空を通っている土地

4、墓地に面している土地

5、高低差のある土地

6、線路や踏切に接している土地

7、近隣に比べて著しく広い土地(1,000㎡以上)

税理士でも相続税が得意でない可能性があります。

・会計専門の税理士

・相続税の申告件数の少ない税理士

・不動産に詳しくない税理士

・特徴や個性がある土地を相続する場合

・不動産鑑定士による「財産評価診断」を行わなかった

是非、相続税に強い中村光晴税理士事務所へご相談ください。

詳しく見る

豊橋で事業承継税制なら中村税理士事務所へ2018.10.14 法人税

事業承継税制の相談受付中

1、フローチャートを活用した相談の受付

事業承継税制をご検討の方

事業承継税制を適用すべき会社なのかフローチャートを活用してご相談に乗ります。

相談時の留意事項や適用前の相談に対応します。

2、現状の把握

経営体制の把握

事業内容の分析

財務内容の解析

保有株式の調査・検討を行い会社の状況や経営者個人の現状を把握します。

3、方針の決定

後継者や承継方法を検討します。

事業継続性があるかを先代経営者や後継者に意見聴収

それに基づき承継方法を提案いたします。

「事業承継計画書」と「経営計画書」を作成

株価対策や株の承継計画を練ります。

4、親族内承継・親族外承継

1、事業承継に向けた環境整備の提案

2、株式の分散防止策の提案

3、納税対策の提案

4、遺留分の検討

5、株や財産の承継提案

6、代表権の承継提案

6、第三者への売却(M&A)

1、売却先や売却方法の検討

2、株式の譲渡

3、株式の交換

4、事業譲渡

5、吸収合併

6、会社分割

各種M&Aのご提案が可能です。

多様化する事業承継について

相談から実行まで丁寧にフォロー致します。

近年増加している、親族外への事業承継やM&Aにも

もちろん対応いたします。

豊橋市・豊川市・田原市で事業承継のことなら

中村光晴税理士事務所へ

特例事業承継税制の解説は こちらから

詳しく見る小規模宅地の特定貸付事業に該当するのは、不動産所得の事業的規模2018.10.12 相続税

不動産所得で「事業的規模」(5棟10室基準)でしたら、

小規模宅地の特例「特定貸付事業」に該当します。

平成30年4月1日以後の相続から、小規模宅地特例の貸付事業用宅地について、原則相続開始前3年以内に貸付けを始めたものはその対象から除外されることとなりました。

ただ,事業的規模の貸付け(特定貸付事業)を相続開始前3年超行っている場合には、その3年以内に貸し付けたものも対象となる例外措置が設けられています。

特定貸付事業に該当するかどうかの判定は、所得税措置法69の4③四の不動産所得における「5棟10室基準」とされています。

駐車場は「5台=1室」で換算

「5棟10室基準」は建物の貸付けを前提とした取扱いですが、月極駐車場を貸し付けている場合は、駐車スペース5台分を1室に換算して判定することができます。

例えば駐車スペースが50台ある場合には、10室として計算することが可能です。

また、賃貸物件の部屋数と駐車場の台数を組み合わせることもできます。

例

駐車スペースを10台分とアパート等の部屋が8室ある場合、駐車場10台で2室と換算されるため,『2室+8室=10室』となり5棟10室基準を満たすことになるのです。

もし、特定貸付事業に届かない場合は、月極駐車場の数を増やしたりして事業的規模に該当するようにすることも考えてみるのはいかがでしょうか。

相続のことなら、相続税の申告を得意とする 中村光晴税理士事務所へ

お問い合わせは こちらから

詳しく見る